| | Le Loueur en Meublé Non Professionnel : option amortissement

| | Le Loueur en Meublé Non Professionnel : option amortissement![]() Vous optez pour le régime du réel simplifié.

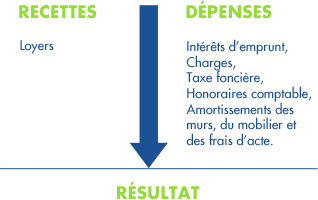

Vous optez pour le régime du réel simplifié.

Cette option impose la tenue d’une comptabilité, ce qui permet d’inscrire le bien à l’actif du bilan et donc d’en amortir le prix de revient.

![]() Vous déduisez de vos revenus locatifs l’ensemble des charges liées à votre investissement :

Vous déduisez de vos revenus locatifs l’ensemble des charges liées à votre investissement :

|

Intérêts d’emprunt,

|

|

|

|

Charges de copropriété,

|

||

|

Prime d’assurance de l’immeuble,

|

||

|

Frais d’acquisition (le cas échéant),

|

||

|

Taxe foncière,

|

||

|

Honoraires de cabinet comptable,

|

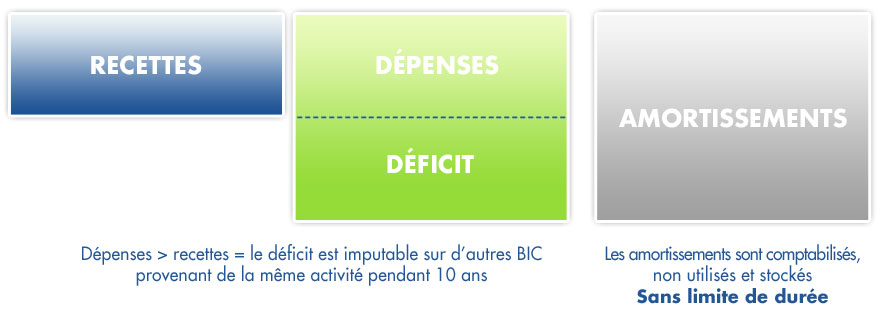

![]() La déduction des amortissements :

La déduction des amortissements :

|

En location meublée, l’investisseur peut amortir 100% de la valeur hors taxes de l’immobilier hors terrain, des frais d’acte et du mobilier.

|

|

|

L’amortissement est linéaire sur :

|

|

|

Si le résultat est déficitaire, la part du déficit générée par l’amortissement est reportable sur les bénéfices futurs sans limite dans le temps.

|

![]() Pendant la phase de financement, votre résultat est déficitaire :

Pendant la phase de financement, votre résultat est déficitaire :

Les premières années, votre résultat sera probablement déficitaire grâce à la déductibilité des intérêts d’emprunt et des charges notamment. Les amortissements ne seront pas utilisés mais seront comptabilisés et stockés sans limite de durée :

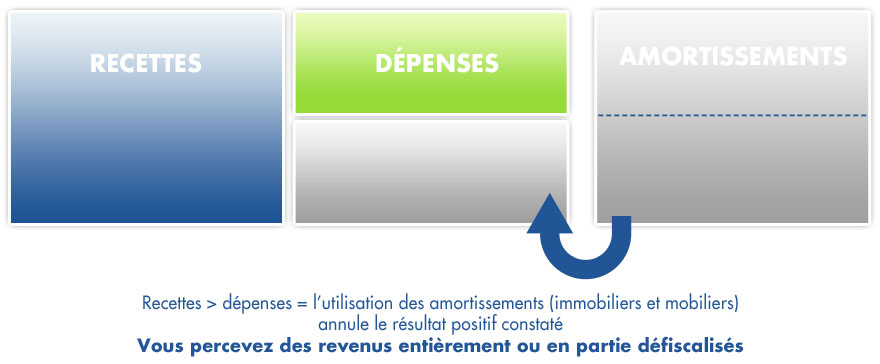

![]() Après le financement, vous percevez des revenus défiscalisés :

Après le financement, vous percevez des revenus défiscalisés :

Lorsque vos charges à déduire seront inférieures à vos recettes (à la fin du remboursement du crédit notamment), les amortissements de l’année, ainsi que ceux mis en report si nécessaire, viendront alléger ou annuler la fiscalité sur ces revenus :

![]() Après la fin d’utilisation des amortissements :

Après la fin d’utilisation des amortissements :

|

Vous choisissez de revendre votre bien, à un investisseur qui reprendra le bail et récupèrera les mêmes avantages fiscaux que vous, c’est-à-dire la capacité à déduire les amortissements immobiliers et mobiliers sur la valeur d’acquisition. ESPACE LMNP sera à vos côtés pour faciliter la revente.

|

.

Le Loueur en Meublé Non Professionnel, conjointement à l’acquisition de son appartement, signe un bail commercial portant sur les locaux meublés avec la société d’exploitation de la résidence.

Le bail initial a une durée minimum de 9 ans renouvelables. Si vous faites l’acquisition d’un appartement en seconde main, vous vous substituez au propriétaire vendeur en ses droits et obligations pour la durée restante du bail. Dans le cadre de ce bail, les loyers sont garantis quelque soit le taux d’occupation de la résidence. Cette garantie de paiement du loyer dépend bien sûr de la solidité financière du gestionnaire, d’où l’importance du choix de ce gestionnaire.

Le bail défini :

la répartition des charges entre le Loueur en Meublé (le bailleur) et la société d’exploitation (le preneur à bail):

la répartition des charges entre le Loueur en Meublé (le bailleur) et la société d’exploitation (le preneur à bail):

Les charges récupérables sur le locataire au sens du décret n°87-713 du 26 août 1987

Les charges récupérables sur le locataire au sens du décret n°87-713 du 26 août 1987- Les réparations constituant des frais non récupérables au sens des décrets n°87-712 du 26 août 1987, dont la remise en état des logements vétustes

- l’entretien et les gros travaux définis par l’article 606 du code civil (Art.606 du Code Civil)

- Les travaux éventuels de mise en conformité liés à une évolution future des normes

- La taxe foncière

- La taxe d’ordure ménagère

- Les assurances de l’immeuble

- Les assurances des parties privatives

- Les honoraires de syndic et de convocations aux assemblées générales

- Le renouvellement du mobilier

- Etc…

la périodicité du paiement des loyers.

Le versement peut être mensuel, trimestriel, semestriel ou annuel.

la révision du loyer.

Sont défini :

- la périodicité de revalorisation,

- La base de revalorisation :

- sur l’Indice du coût de la construction (ICC),

- sur l’Indice de revalorisation des loyers (IRL) ou

- sur l’Indice des loyers commerciaux (ILC))

- La limitation de la revalorisation, elle peut être :

- plafonnée en taux (maximum 1,5 % par an par exemple)

- plafonnée en pourcentage de l’indice (65% de l’ICC par exemple)

Les contraintes du bail commercial :

Le bail est soumis au statut des baux commerciaux, régi par les articles L145.1 à L145.60 du Code de commerce.

A l’échéance du bail, 3 cas de figures se présentent :

- Celui-ci se poursuit par tacite reconduction au-delà du terme fixé par le contrat, sans formation d’un nouveau contrat. Le bail tacitement reconduit est à durée indéterminée et peut prendre fin à tout moment par un congé donné conformément à l’article L145-9 du Code de commerce, donné pour le dernier jour du trimestre civil et au moins 6 mois avant l’échéance.

- Le preneur a la faculté de demander le renouvellement du bail pour une période d’au moins 9 ans (article L145-12 du Code de Commerce). Le Code de Commerce est protecteur pour le locataire, qui est ici l’exploitant de la résidence. Il permet le maintien dans les lieux du locataire s’il le souhaite. Il est ici littéralement rappelé l’article L 145-14 du code du commerce : « Le bailleur peut refuser le renouvellement du bail. Toutefois, le bailleur doit, sauf exceptions prévues aux articles L. 145-17 et suivants, payer au locataire évincé une indemnité dite d’éviction égale au préjudice causé par le défaut de renouvellement. Cette indemnité comprend notamment la valeur marchande du fonds de commerce, déterminée suivant les usages de la profession, augmentée éventuellement des frais normaux de déménagement et de réinstallation, ainsi que des frais et droits de mutation à payer pour un fonds de même valeur, sauf dans le cas où le propriétaire fait la preuve que le préjudice est moindre. » Ce droit au renouvellement est de caractère public, le bail ne peut donc y déroger (article L 145-15 du Code de commerce).

- Le preneur donne congé sans demande de renouvellement du bail.

Modalités d’exercice du droit au renouvellement :

L’initiative doit nécessairement prendre la forme d’un congé au moins 6 mois avant l’échéance, précisant l’intention non équivoque du renouvellement du bail.

- En cas d’accord entre les parties, il se formera un nouveau bail d’une durée minimum de 9 ans aux mêmes conditions que le bail initial.

- En cas de désaccord entre les parties, les magistrats n’ont pas la faculté d’imposer aux parties de nouvelles conditions locatives. Si la contestation porte sur un autre élément que le loyer, il est généralement fait application des stipulations du bail initial.

- Le montant des loyers des baux renouvelés ou révisés doit correspondre à la valeur locative, déterminée d’après les éléments suivants (article L145-33 et L145-34 du Code de commerce) :

- Les caractéristiques du local considéré

- La destination des lieux

- Les obligations respectives des parties

- Les facteurs locaux de commercialité

- Les prix couramment pratiqués dans le voisinage.

Dans l’hypothèse où de nombreux copropriétaires ne renouvelleraient pas le bail à son terme et qu’ils représentent plus de 30 % des lots de la copropriété, la résidence pourrait être déclassée par l’administration qui impliquerait le remboursement de la TVA sur l’immobilier non encore amortie. Dans le cas où un trop grand nombre de copropriétaires ne renouvellerait pas leur bail, l’exploitant pourra être amené à cesser son exploitation pour des raisons économiques.

Par ailleurs, l’article L145-39 du Code de commerce autorise l’une ou l’autre des parties à demander le réajustement des loyers à la valeur locative si, par le jeu de l’indexation, le loyer a évolué de plus de 25% au regard du montant du bail d’origine ou du loyer précédemment fixé contractuellement.

En conclusion, les loyers passés ne préjugent pas des loyers futurs. Le niveau de rentabilité de l’investissement présenté donne une indication sur le potentiel de risque.

Les exemples de points à vérifier :

- Le bail est-il signé pour une durée ferme de x années : l’exploitant renonce-t-il à sa faculté de donner congé à l’expiration de chaque période triennale ?

- Le montant du capital social du preneur (la société d’exploitation) donne une indication sur la solidité financière du gestionnaire

- Les modalités de l’indexation du loyer

- À qui incombe la charge du renouvellement du mobilier vétuste ?

- Le preneur peut-il céder son bail ? Si oui, reste t’il garant de son cessionnaire ?