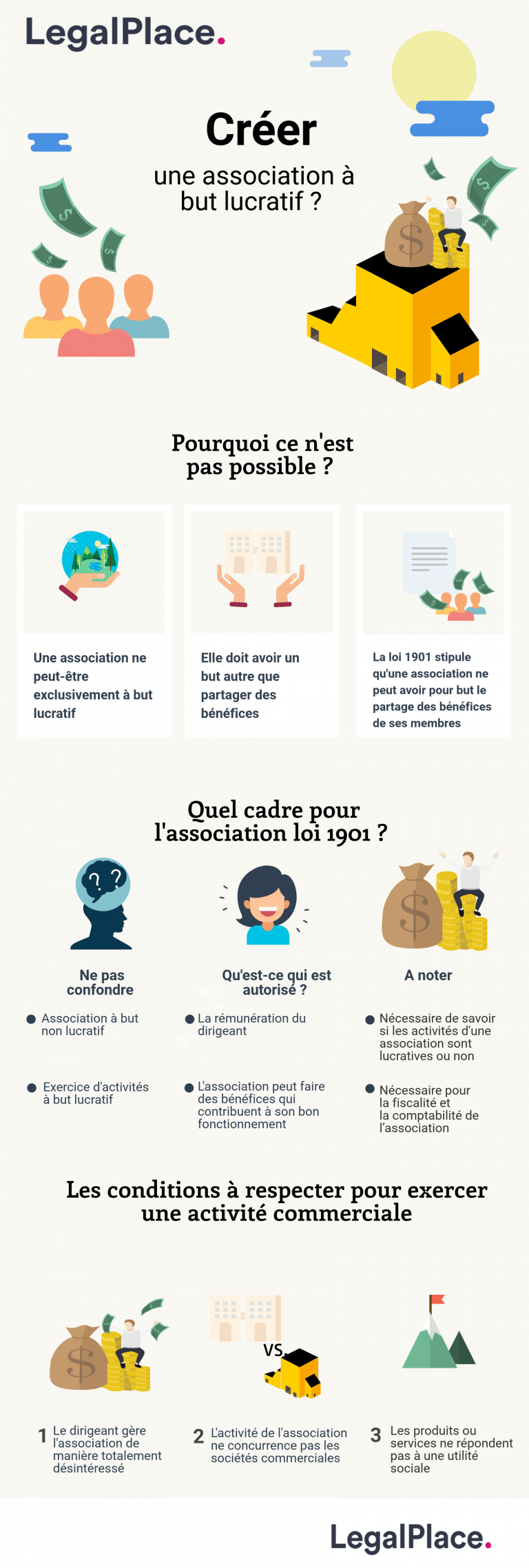

Une association à but lucratif a pour but le partage des bénéfices entre les différents membres de l’entité (président, membres du bureau, etc). En principe, il est impossible de créer une association à but lucratif.

En effet, la loi du 1er juillet 1901 relative au contrat d’association impose à cette dernière de posséder un « but autre que de partager des bénéfices ». Cependant, une association, même en étant à but non lucratif, peut exercer des activités lucratives.

Créez votre association en ligne

Modèle de statuts d’association

Une association a-t-elle le droit de faire des bénéfices ?

La notion d’association, définie à l’article 1 de la loi du 1er juillet 1901, est la convention par laquelle deux ou plusieurs personnes mettent en commun leurs connaissances ou leur activité dans un but autre que le partage des bénéfices.

Ainsi, à la différence d’une société, l’association n’a pas pour but de générer des gains qui seraient redistribués entre les actionnaires ou associés. Elle est donc par essence une entité sans but lucratif. Cependant, il est possible, dans des conditions définies par la loi, que cette entité exploite de manière accessoire des activités lucratives.

Interdiction de partager des bénéfices entre les membres

Une association ne peut avoir pour but le partage de bénéfices entre ses membres : c’est ce qui la distingue de la société. Si certaines sont créées dans ce but, elles seront requalifiées en sociétés créées de fait. En effet, les fondateurs d’une société ont pour objectif le partage de bénéfices générés par l’activité de l’entreprise.

Contrairement à l’association, la société est par principe créée dans un but lucratif, comme l’indique l’article 1832 du code civil.

Ainsi, en fonction de la volonté des fondateurs, si ceux-ci décident d’avoir un but lucratif ou non, dépendra le choix de la structure. Si les dirigeants ne souhaitent pas partager de bénéfices, alors le choix pourra se porter, lors de la rédaction des statuts, sur la forme associative.

Autorisation de rémunérer les dirigeants des associations sous certaines conditions

Même si l’association à but lucratif n’existe pas, il est tout à fait possible de rémunérer les dirigeants, à condition qu’ils soient dirigeants de droit (c’est-à-dire qu’ils sont désignés par les statuts dans le but de gérer celle-ci). Les statuts vont en organiser le fonctionnement.

La rémunération du dirigeant peut être justifiée par le fait que ce dernier a un contrat de travail avec l’organisme. Ce contrat de travail aura pour objet la gestion de cette dernière.

À noter : une rémunération peut être simplement versée au dirigeant de l’association au seul titre de ses fonctions de dirigeant.

La gestion par le dirigeant peut être intéressée ou désintéressée, cela dépend du montant de la rémunération. Une gestion intéressée ne signifie pas qu’il s’agit d’une structure à but lucratif. Cela indiquera uniquement le caractère lucratif ou non des activités exercées.

Comment déterminer elle exerce une activité lucrative ?

Association à but lucratif et exercice d’activités lucratives : la distinction

Le but non lucratif ne doit pas se confondre avec les activités qu’elle exerce. En effet, une association peut tout à fait avoir un but désintéressé donc non lucratif, mais se financer grâce à une activité économique.

Par exemple, le fait pour une association à but non lucratif, comme une association sportive, d’avoir une activité économique et commerciale ne l’empêchera pas d’être qualifiée comme telle. Elle pourra ainsi vendre ses biens, proposer des services payants, etc.

Attention : les activités lucratives exercées doivent être prévues par les statuts.

Par ailleurs, ces activités lucratives doivent servir l’objet non lucratif de l’organisme, c’est-à-dire être exercées en vue de réaliser cet objet. Elle devra donc respecter son but non lucratif et ne pas exercer d’activités qui iraient à l’encontre de ce but.

La possibilité de réaliser des bénéfices non partagés

L’association à but non lucratif est en droit de réaliser des bénéfices, mais ils ne doivent pas être partagés entre les membres du bureau. Le non partage des bénéfices est un élément à prendre en compte lors de la création d’une structure. En effet, si le but de l’association est lucratif, le choix de la structure sera tourné vers la création d’une société.

Cette distinction est importante car la structure sera amenée à réaliser des bénéfices. Cependant, elle doit les utiliser pour la réalisation de son objet et ne surtout pas les distribuer.

Comment savoir si l’activité exercée est lucrative ou non ?

La qualification d’activité lucrative d’une association

Afin de déterminer si l’activité exercée est lucrative ou non, il est nécessaire d’étudier 3 éléments. Cette qualification est importante car en découleront la fiscalité et comptabilité de l’association.

Premier élément : est-ce que le dirigeant gère de façon désintéressée ?

La gestion bénévole implique que les dirigeants ne perçoivent aucun intérêt direct ou indirect dans les résultats de l’association. Ainsi, le dirigeant ne peut avoir soit directement soit par personne ou entité interposée, des intérêts dans les bénéfices réalisés par l’organisme. Dans l’hypothèse où cette condition ne serait pas remplie, la gestion serait intéressée, impliquant ainsi la soumission de l’association aux impôts commerciaux.

Comme il a été dit précédemment, le dirigeant peut recevoir une rémunération au titre de la gestion de celle-ci.

Pour que l’activité soit reconnue comme lucrative, la rémunération brute mensuelle versée à chaque dirigeant doit être supérieure aux ¾ du SMIC. Dans cette rémunération, plusieurs éléments sont pris en compte : les salaires, les rémunérations ponctuelles, les cadeaux, les remboursements de frais, etc.

Les activités pourront également être reconnues comme lucratives si le nombre de dirigeants percevant une rémunération dépasse un plafond calculé en fonction des ressources de l’association :

Si les ressources sont comprises entre 200.000€ et 500.000€, alors un seul dirigeant pourra être rémunéré ;

Si les ressources sont comprises entre 500.000€ et 1.000.000€, deux dirigeants pourront être rémunérés ;

Si les ressources dépassent 1.000.000€, trois dirigeants pourront être rémunérés.

Deuxième élément : est-ce que l’activité concurrence des sociétés commerciales ?

Afin de déterminer si l’activité exercée concurrence une société commerciale, il est nécessaire d’étudier le comportement du consommateur. Si un consommateur peut s’adresser aussi bien à l’association qu’à l’entreprise du même secteur pour obtenir un produit, alors on considère qu’elle est concurrente.

Il est donc indispensable d’étudier si cette activité est exercée de la même manière qu’une entreprise lucrative.

À noter : s’il n’y a aucune concurrence entre l’association et l’entreprise, alors l’activité ne sera pas qualifiée de lucrative.

Troisième élément : les conditions d’exercice de l’activité

L’activité sera qualifiée de lucrative si :

Les produits qu’elle vend ou les services qu’elle propose entrent dans les catégories du marché ou du secteur concerné ;

Les produits ou services ne répondent pas à une utilité sociale : c’est-à-dire que l’activité ne vise pas à satisfaire un besoin qui n’est pas pris en compte par le marché, ou auquel le marché répond de façon insuffisante ;

Les prix des biens ou services proposés sont semblables à ceux du marché : l’organisme ne pratique pas des tarifs modulés en fonction de la situation des bénéficiaires, ou des tarifs réduits ;

L’association a recours à de la publicité dans un but autre que celui de faire appel à la générosité publique.

Si ces trois éléments sont réunis, alors l’activité sera qualifiée de lucrative, et elle devra supporter les conséquences fiscales et comptables qui y sont attachées.

Quelles sont les conséquences lorsque les activités de l’association sont qualifiées de lucratives ?

L’identification et l’immatriculation

Toute association déclarée reçoit automatiquement, lors de sa déclaration en préfecture ou en ligne, un numéro d’inscription au répertoire national des associations (RNA).

Celle-ci doit aussi demander sa publication au Journal officiel des associations et fondations d’entreprise.

Si elle exerce des activités lucratives conduisant au paiement de la TVA ou de l’impôt sur les sociétés, elle doit également demander son immatriculation au répertoire national des entreprises et des établissements, et obtiendra un numéro SIREN.

L’assujettissement de l’association aux impôts commerciaux

Une association qui exerce des activités lucratives sera assujettie à la TVA sur ses recettes, à l’Impôt sur les Sociétés pour ses bénéfices et à la Contribution économique territoriale (ancienne taxe professionnelle).

Toutefois, une structure associative qui exerce des activités lucratives accessoires (les activités non lucratives étant prépondérantes) pourra, sous certaines conditions, constituer un secteur dit « lucratif » qui sera seul soumis aux impôts commerciaux, notamment s’il s’agit de petites associations au budget limité.

Les obligations comptables de l’association à activités lucratives

Si les dirigeants sont rémunérés, il faudra établir chaque année une attestation indiquant :

l’identité du dirigeant ;

le montant de la rémunération ;

le montant des ressources.

Les associations devront préparer leurs comptes annuels (bilan, compte de résultat et annexe). Elles devront également faire appel à un commissaire aux comptes afin de faire certifier leurs documents comptables.

Les comptes devront, comme pour une société, être approuvés par l’assemblée générale.

Enfin, elle aura l’obligation de publier ses comptes annuels et le rapport du commissaire aux comptes sur un site internet dédié, dans les 3 mois de l’approbation.

Infographie récapitulative

https://www.votre-expert-des-associations.fr/IMG2/pdf/BOI_4h506_-18_decembre_2006-_Associations.pdf

Une association va pouvoir échapper à la qualification d’activité lucrative si :

- Produit : les produits ou services fournis par l’association visent à satisfaire un besoin qui n’est pas pris en compte par le marché (ou dans des conditions peu satisfaisantes) ;

- Public : les biens ou services proposés par l’association sont fournis à des personnes se trouvant dans une situation économique et sociale difficile (par exemple personnes handicapées ou au chômage). Dans ce cas, il sera considéré que l’activité de l’association a une utilité sociale ;

- Prix : le prix des biens ou services proposés par l’association est inférieur à celui proposé par des entreprises pour les mêmes biens ou services, ou bien adapté à la situation des bénéficiaires (par exemple, réduction pour les chômeurs) ;

- Publicité : si par principe, le recours à des méthodes commerciales ou des méthodes de publicité traditionnelles constitue un indice de lucrativité, il est possible à l’association de procéder à des opérations de communication pour, notamment, faire appel à la générosité du public.

Question écrite n° 05895 de M. Philippe Bas (Manche – Les Républicains)

publiée dans le JO Sénat du 28/06/2018 – page 3214

M. Philippe Bas appelle l’attention de Mme la ministre des solidarités et de la santé sur les centres de santé associatifs dentaires.

L’ordonnance n° 2018-17 du 12 janvier 2018 relative à la création et au fonctionnement des centres de santé précise les conditions d’ouverture et d’exercice de ces centres de proximité assurant diverses prestations (actions de santé publique, soins ambulatoires, premiers secours, soins et diagnostics…).

Des professionnels ont manifesté leurs inquiétudes quant à la qualité des soins pratiqués par certains opérateurs.

Ces inquiétudes ont pu être confirmées avec l’affaire « Dentexia », une chaîne de centres dentaires dont les pratiques avaient conduit aux dépôts de plaintes de la part de nombreux patients.

À la suite de cette affaire, l’inspection générale des affaires sociales (IGAS) a remis un rapport intitulé « L’association Dentexia, des centres de santé dentaire en liquidation judiciaire depuis mars 2016 : impacts sanitaires sur les patients et propositions » au Gouvernement, à sa demande, en juillet 2016. Il a été rendu public.

Il semble qu’un autre rapport intitulé « Les centres de santé dentaires : propositions pour un encadrement améliorant la sécurité des soins » daté de janvier 2017, cité dans le rapport de l’IGAS « Les réseaux de soins » de juin 2017, n’ait pas été en revanche rendu public.

Dans ce contexte, il lui demande de rendre public ce rapport en prévision de la réforme du reste à charge zéro.

Réponse du Ministère des solidarités et de la santé

publiée dans le JO Sénat du 23/08/2018 – page 4405

La ministre des solidarités et de la santé a souhaité, avec le nouveau corpus réglementaire relatif aux centres de santé, introduire une série de mesures qui, conjuguées, renforcent l’encadrement de la création et du fonctionnement des centres de santé et les obligations des professionnels de santé qui y exercent. A cette fin, l’ordonnance du 12 janvier 2018 relative à la création et au fonctionnement des centres de santé garantit, à l’article L. 6323-1-4 du code de la santé publique, le caractère non lucratif de la gestion des centres en interdisant, à tout gestionnaire, quel que soit son statut, de partager entre les associés les bénéfices de l’exploitation de leurs centres. Il est précisé que ces bénéfices doivent être mis en réserves ou réinvestis au profit du centre de santé ou d’une autre structure à but non lucratif, gérés par le même organisme gestionnaire. Par ailleurs, afin de faciliter les contrôles dans ce domaine, les organismes gestionnaires sont tenus de tenir les comptes de la gestion de leurs centres selon des modalités permettant d’établir le respect de ces obligations. En outre, le dispositif mis à la disposition des agences régionales de santé (ARS) pour encadrer le fonctionnement des centres est singulièrement renforcé. En effet, jusque-là, les ARS pouvaient seulement suspendre partiellement ou totalement les activités d’un centre et uniquement en cas de manquement à la qualité et à la sécurité des soins. Désormais, aux termes de l’article L. 6323-1-12 du code précité, elles peuvent, pour ces mêmes motifs, fermer le centre. En outre, les motifs de fermeture du centre ou de suspension de leurs activités sont étendus au cas de non-respect de la règlementation par l’organisme gestionnaire et au cas d’abus ou de fraude à l’encontre des organismes de la sécurité sociale. Pour renforcer le dispositif, l’article L. 6323-1-11 oblige le gestionnaire à produire un engagement de conformité préalablement à l’ouverture du centre. Enfin, l’article L. 6323-1-8 du code de la santé publique prévoit l’obligation pour les professionnels de santé, en cas d’orientation du patient, d’informer ce patient sur les tarifs et les conditions de paiement pratiquées par l’autre offreur de soins. Le dossier médical du patient doit faire état de cette information. Cette disposition, conjuguée avec celle de l’article R. 4127-23 du même code, qui interdit tout compérage entre professionnel de santé, est de nature, non seulement à permettre au patient de choisir son praticien en connaissance de cause, mais encore, à limiter les risques de captation de clientèle. Parallèlement à ces mesures visant à la protection des usagers, l’ordonnance précitée et ses textes d’application s’attachent à améliorer l’accès aux soins des patients par le biais de diverses autres dispositions. Ces textes rappellent les obligations fondamentales qui s’imposent aux centres de santé et qui leurs sont désormais opposables : l’ouverture à tous les publics, la pratique du tiers payant et des tarifs opposables. Ils ouvrent la possibilité de créer des centres de santé à davantage d’acteurs, ce qui permet davantage de création. Ainsi l’article L. 6323-1-3 du code de la santé publique confirme la possibilité de création d’un centre par un établissement de santé quel que soit son statut, public ou privé, commercial ou non, et ouvre cette possibilité aux sociétés coopératives d’intérêt collectif. En outre, les centres de santé peuvent créer des antennes qui constituent autant de lieux de soins facilitant l’accès aux soins. Eu égard à l’ensemble de ces dispositions, la nouvelle réglementation aboutit à un équilibre satisfaisant en favorisant le renforcement de l’offre de soins de premier recours, tout en sécurisant, au bénéfice des patients, les conditions de création, de fonctionnement et de gestion des centres de santé.