La fiscalité de la SARL Choisir le régime d’imposition le plus adapté à votre projet de création de SARL. Imposition des bénéfices SARL relevant de l’impôt sur les sociétés – IS On distingue : • le taux normal d’impôt de 33,33 % sur les bénéfices, • le taux réduit d’impôt de 15 % qui s’applique aux sociétés contrôlées à 75 % par des personnes physiques dont le capital est entièrement libéré et dont le chiffre d’affaires est inférieur à 7 630 000 €. Le taux réduit s’applique sur une fraction du bénéfice imposable limitée à 38 120 € par période de douze mois, • Remarque : il existe aussi une contribution sociale sur les bénéfices (CSB) à la charge des entreprises dont le CA est supérieur ou égal à 7 630 000 €. Le taux de la CSB est fixé à 3,3 % de l’IS de référence diminué d’un abattement de 763 000 € par période de douze mois. Les juristes d’inforeg identifient, sur la base de votre business plan, l’impôt le plus favorable à votre projet d’entreprise selon vos objectifs (dégager des bénéfices ou payer moins d’impôts) : prenez rendez-vous dans le cadre d’un entretien juridique personnalisé. SARL relevant de l’impôt sur le revenu – IR La SARL est en principe soumise à l’impôt sur les sociétés, mais les associés peuvent opter pour l’impôt sur le revenu. La SARL de famille La SARL de famille est une SARL de droit commun, dont la spécificité réside dans la volonté des associés, tous membres d’une même famille, d’opter pour le régime fiscal des sociétés de personnes, caractérisé par une imposition des bénéfices à l’impôt sur le revenu entre les mains des associés. Pour opter, la SARL doit répondre à certaines conditions : • exercer une activité industrielle, commerciale ou artisanale ; • être constituée entre parents en ligne directe (enfants, parents, grands-parents, etc.), entre frères et soeurs ainsi que leurs conjoints ou entre partenaires d’un PACS. L’option peut être formulée dès la création (dans les statuts) ou au cours de la vie de la société. Dans ce cas, le résultat de la SARL n’est pas imposé au nom de la société mais au nom personnel des associés, proportionnellement à leur participation au capital de la société. L’option instaurée par la loi de modernisation de l’économie La loi de modernisation de l’économie a élargi les possibilités d’option pour le régime fiscal des sociétés de personnes. (soumises à l’impôt sur le revenu). Désormais, les SARL dont les associés ne sont pas nécessairement membres d’une même famille pourront opter pour ce régime. La société doit cependant remplir les conditions suivantes : • exercer à titre principal une activité industrielle, commerciale, agricole ou libérale, à l’exclusion de la gestion de son propre patrimoine mobilier ou immobilier ; • employer moins de 50 salariés et réaliser un chiffre d’affaires annuel ou un total bilan inférieur à 10 millions d’euros au cours de l’exercice ; • être créée depuis moins de cinq ans (cette condition s’appréciant à la date d’ouverture du premier exercice d’application de l’option) ; • ses titres ne doivent pas être admis aux négociations sur un marché d’instruments financiers ; • son capital et ses droits de vote doivent être détenus à hauteur de 50 % au moins par une ou plusieurs personnes physiques et à hauteur de 34 % au moins par une ou plusieurs personnes ayant, au sein de la société, la qualité de gérant, ainsi que par les membres de leur foyer fiscal. L’option ne peut être exercée qu’avec l’accord de tous les associés. Elle doit être notifiée au service des impôts dans les trois premiers mois du premier exercice au titre duquel elle s’applique. Sauf renonciation notifiée dans les mêmes conditions, l’option est valable pour une période de cinq exercices. En cas de sortie anticipée du régime fiscal des sociétés de personnes, la société ne peut plus opter à nouveau pour ce régime. Selon la nature de votre activité, les juristes d’inforeg se prononcent, sur la base de votre business plan, sur l’opportunité d’opter ou non pour l’impôt sur le revenu : prenez rendez-vous dans le cadre d’un entretien juridique personnalisé. TVA La SARL, puisqu’elle réalise des opérations économiques à titre onéreux, est un assujetti et, à ce titre, est redevable de la TVA. Les règles applicables en matière de déclaration et de paiement de cette taxe diffèrent selon la forme de l’entreprise et son chiffre d’affaires prévisionnel (cas de la création d’entreprise) ou effectif. Pour les entreprises en création, le régime d’imposition et les conditions de versement de la TVA sont à préciser directement sur un document intitulé » Déclaration fiscale » – annexe au formulaire M0 délivré par le centre de formalités des entreprises (CFE) et disponible sur le site Service Public. En général, le régime de TVA suit le régime d’imposition des bénéfices. Néanmoins, il est possible de dissocier le régime d’imposition des bénéfices du régime d’imposition de TVA. Exemple : une société dont les bénéfices sont soumis au régime simplifié d’imposition peut opter pour la franchise en base en matière de TVA. De plein droit ou sur option, il existe trois régimes déclaratifs en matière de TVA : • la franchise en base de TVA ; • le régime réel simplifié ; • le régime réel normal. Pour plus d’informations, consulter la fiche « Quel régime de TVA pour votre entreprise? »

IMPOSITION IS IR SOCIETE

1 – Principe de détermination du bénéfice

Le bénéfice de l’entreprise est déterminé par la tenue de la comptabilité. Du résultat comptable, après quelques retraitements, découle en effet le résultat fiscal qui sert de base d’imposition.

La comptabilité d’une entreprise commerciale, industrielle ou artisanale est tenue à partir d’une comptabilité d’engagements, c’est-à-dire en prenant en considération ses créances et ses dettes. Il n’est pas tenu compte des dates de règlement mais de la date de la réalisation effective de l’opération. Ainsi, par exemple, une vente est rattachée à l’exercice comptable au cours duquel la marchandise est livrée et non à celui pendant lequel le règlement de la facture est perçu. De même, si des prestations sont rendues avant la clôture d’un exercice, mais qu’elles n’ont pas encore donné lieu à facturation, elles doivent être tout de même prises en compte pour la détermination du résultat.

En revanche, les entreprises individuelles entrant dans la catégorie des bénéfices non commerciaux (BNC) déterminent en principe leur bénéfice d’après une comptabilité de trésorerie ; en pratique, cela concerne essentiellement les professions libérales. Seules les opérations effectivement encaissées et décaissées sont alors retenues pour le calcul du résultat.

Dans les deux cas, le résultat de l’entreprise est déterminé par différence entre le chiffre d’affaires et l’ensemble des charges de l’entreprise. Seuls les montants hors taxes sont pris en compte, la TVA étant neutre pour l’entreprise (sauf si celle-ci n’est pas assujettie à cet impôt).

Parmi les charges figurent notamment :

- Les achats revendus : les achats de marchandises destinées à la revente ou à être intégrées au processus de production sont pris en compte au fur et à mesure de leur revente. Ainsi, les marchandises acquises sur l’exercice mais conservées en stock ne viennent pas s’imputer sur le bénéfice ; cette augmentation du stock contribue à accroître le patrimoine de l’entreprise.

- L’ensemble des frais généraux, et parmi ceux-ci les frais de personnel, qui diffèrent selon la structure juridique de l’entreprise : dans une entreprise individuelle, ils n’incluent pas la rémunération du chef d’entreprise mais uniquement ses charges sociales ; dans une société, la rémunération et les charges sociales du dirigeant sont comprises dans ce poste.

- Les amortissements : ils correspondent à la dépréciation théorique du matériel dont l’entreprise est propriétaire et qu’elle utilise pendant plusieurs années. Ainsi, les investissements ne viennent pas s’imputer directement sur le résultat de l’entreprise, mais sont pris en compte par le biais de leur amortissement qui représente une charge tout au long de la vie du bien.

Exemple : une voiture, dont la durée de vie est de quatre ans, ne sera pas comptabilisée en charge sur l’exercice de son acquisition mais amortie à hauteur de 25 % par an et déduite en principe pour ce montant chaque année du résultat de l’entreprise.

- L’impôt sur les bénéfices : dans une entreprise dont le bénéfice est soumis à l’impôt sur le revenu (entreprise individuelle, certaines EIRL et EURL), l’impôt sur le bénéfice ne représente pas une charge de l’entreprise.

Ce résultat est déterminé à la fin de chaque exercice comptable lors de l’établissement du bilan. Il fait l’objet d’une déclaration à l’administration par le biais d’imprimés spécifiques qui composent la « liasse fiscale ».

L’exercice comptable : durée et date de clôture, des choix à faire

Périodiquement, une entreprise doit arrêter ses comptes, établir son bilan. La période comprise entre deux arrêtés de comptes s’appelle un exercice comptable.

L’exercice comptable a, en principe, une durée de douze mois. Toutefois, le premier exercice d’activité peut avoir une durée différente, plus ou moins longue, sans pouvoir excéder vingt-quatre mois.

En pratique, il est préférable de fixer la date de clôture de son entreprise à une période de faible niveau d’activité si celle-ci fluctue selon les saisons. En effet, à ce moment de l’année, les stocks seront faibles et le niveau des créances clients peu élevé ; cela permet de présenter un bilan plus favorable.

Pour fixer la date de clôture, il faut aussi connaître et prendre en compte certains paramètres fiscaux.

Dans une société soumise à l’impôt sur les sociétés, l’impôt est dû par exercice comptable, quelle que soit la date de clôture. Le choix de cette date n’emporte donc pas de conséquence directe sur le montant de l’impôt dû.

Dans une entreprise individuelle, ou dans une société soumise à l’impôt sur le revenu, la base imposable du contribuable est déterminée par année civile et elle correspond au montant du résultat de l’exercice clos au cours de l’année civile considérée. Toutefois, pour le premier exercice d’activité, si celui-ci est à cheval sur deux années civiles (cas d’une date de clôture différente du 31 décembre), le contribuable doit arrêter un résultat provisoire au 31 décembre de la première année, qui sert de base d’imposition pour ce millésime.

Dans ce cas, la deuxième année, la base d’imposition est constituée du bénéfice de l’exercice diminué du bénéfice provisoire. En définitive, pour les années 1 et 2, les bases d’imposition correspondent à des périodes inférieures à douze mois. Ces bases servant également au calcul des cotisations sociales de l’exploitant, un exercice décalé permet donc souvent d’alléger les charges fiscales et sociales au début de l’activité.

Exemple schématique dans le cadre de la création d’une entreprise individuelle

1er cas : une entreprise est créée le 1erjuillet 2015 avec un exercice au 31 décembre de chaque année. Pour les années 2015 à 2017, les bases d’imposition seront les suivantes :

[[226583]]

Ainsi, suivant la date de clôture retenue, les bases d’imposition sont différentes.

2 – L’imposition des bénéfices dans l’entreprise individuelle

Lorsque l’entreprise est exploitée sous forme individuelle, il n’y a pas de distinction entre patrimoine privé et patrimoine professionnel. Conséquence fiscale directe de cette situation juridique, le bénéfice de l’entreprise est imposé au niveau du foyer fiscal de l’exploitant.

Ce résultat imposable correspond au résultat dégagé par l’entreprise, qu’il soit prélevé ou non par l’exploitant ; il est déterminé après déduction des cotisations sociales du chef d’entreprise mais pas de la rémunération qu’il s’alloue.

Lorsque le résultat est positif, le bénéfice, avant d’être imposé, est majoré de 25 % si le créateur n’adhère pas à un centre ou une association de gestion. Il y a donc tout intérêt à envisager une telle adhésion dès le début d’activité, sauf lorsque l’on prévoit un bénéfice symbolique ou un déficit. L’adhésion se fait auprès d’un centre de gestion agréé pour les artisans commerçants, dont le résultat est imposé dans la catégorie des bénéfices industriels et commerciaux (BIC) ; auprès d’une association agréée pour les professions libérales imposées dans la catégorie des bénéfices non commerciaux (BNC). Les entreprises qui le souhaitent peuvent toutefois choisir d’avoir recours à un expert agréé par l’administration fiscale, plutôt qu’adhérer à un centre de gestion agréé ou à une association agréée, pour être dispensées de la majoration de 25 %.

Lorsque l’entreprise dégage un résultat déficitaire, celui-ci s’impute sur le revenu global du chef d’entreprise, c’est-à-dire sur les autres revenus de son foyer. Au cas où ceux-ci seraient insuffisants, le solde est reportable sur les revenus des années suivantes, sans limitation de durée. Cette imputation des déficits est propre aux entreprises individuelles ; dans le cadre d’une création, les premiers mois d’activité étant parfois difficiles et pouvant donc générer des pertes, l’imputation de celles-ci sur le revenu global constitue un avantage très appréciable.

Si l’entrepreneur individuel fait le choix de l’EIRL, en affectant certains de ses biens à son activité professionnelle, en principe les mêmes règles fiscales sont applicables. Toutefois, la loi permet au chef d’entreprise d’EIRL d’opter pour le régime d’imposition des bénéfices des sociétés s’il juge cela plus profitable.

3 – L’imposition des bénéfices dans une société

Lorsque l’activité est exercée à travers une société, le régime d’imposition est différent : la société est en principe assujettie à l’impôt sur les sociétés. Néanmoins, dans certains cas, le résultat est soumis à l’impôt sur le revenu comme celui d’une entreprise individuelle : il en est ainsi pour les EURL n’ayant pas opté à l’impôt sur les sociétés ou les SARL dites de famille ayant opté à l’impôt sur le revenu. De même, la loi permet, sous certaines conditions, aux SAS et SARL non cotées, créées depuis moins de cinq ans, d’opter pour le régime des sociétés de personnes.

Hormis ces deux cas particuliers, du fait de la séparation patrimoniale découlant de la création de la société, une imposition est établie au nom de celle-ci, sur son propre résultat. Ne sont imposés au niveau du foyer fiscal de l’exploitant que les revenus qu’il a effectivement prélevés, la part de bénéfices restant dans la société n’étant pas taxée à son niveau. Pour cette raison, l’exercice sous forme de société est souvent avantageux en cas d’endettement. En effet, le bénéfice, servant en partie au remboursement de l’emprunt, ne peut pas être totalement prélevé par le dirigeant. Grâce à l’écran de la société, le dirigeant n’est pas imposé sur la quote-part de bénéfice qu’il ne prélève pas et qui reste investie dans sa société.

Autre particularité, le résultat de la société est déterminé après déduction de la rémunération du dirigeant et des charges sociales qui s’y rapportent. Il est soumis à l’impôt sur les sociétés au taux suivant :

– 15 % jusqu’à 38 120 € ;

– 33,33 % au-delà de 38 120 €.

Et lorsque le résultat est déficitaire, il se reporte sur les résultats des exercices suivants et s’impute sur les bénéfices futurs sans limitation de durée.

Au niveau du dirigeant, les rémunérations perçues sont imposées dans la catégorie des traitements et salaires et ouvrent droit à un abattement de 10 % pour frais professionnels (sauf option pour la déduction des frais réels).

Le bénéfice de la société, une fois l’impôt sur les sociétés payé, peut soit être laissé investi dans l’entreprise (inscription en réserves), soit faire l’objet d’une distribution de dividendes totale ou partielle. Cette distribution est alors imposée entre les mains de l’associé qui la perçoit : les sommes versées bénéficiant toutefois d’un abattement à hauteur de 40 % de leur montant. La somme nette ainsi obtenue est soumise à l’impôt sur le revenu. Ces dividendes sont également soumis à la cotisation sociale généralisée (CSG) et autres prélèvements sociaux, au taux cumulé de 15,5 % appliqués sur le montant net perçu avant tout abattement. Ces 15,5 % sont retenus à la source par la société qui distribue les dividendes. Dans les SARL et EURL assujetties à l’IS, les dividendes qui dépassent 10 % du capital et des comptes courants des associés sont assujettis également aux cotisations sociales. Dans ce cas, ils échappent à la CSG de 15,5 %.

Rémunération ou dividendes : quel est le bon choix ?

Le dirigeant d’une société, dès lors qu’il possède la quasi-totalité du capital, a l’opportunité de choisir entre deux types de revenus :

– soit une rémunération qui constitue une charge comptable de sa société ;

– soit limiter le montant de sa rémunération pour que sa société réalise un bénéfice plus élevé et s’attribuer celui-ci sous forme de dividendes.

C’est pourquoi un arbitrage mérite souvent d’être fait en mesurant toutes les conséquences de chacune des options possibles. Il faut notamment bien avoir à l’esprit que :

• la rémunération est prélevée tout au long de l’exercice, alors que les dividendes ne peuvent être distribués qu’après la clôture des comptes, une fois les comptes approuvés par l’assemblée générale réunissant l’ensemble des associés ;

• la rémunération est soumise aux cotisations sociales selon le régime dont dépend le dirigeant (salarié ou indépendant). Ces cotisations sont en principe prises en charge par la société. Les dividendes, eux, sont assujettis à la seule CSG et aux prélèvements sociaux associés. En contrepartie, bien évidemment, les dividendes n’ouvrent droit à aucune couverture sociale ; il est donc fortement déconseillé de recourir exclusivement à ce mode de rémunération, ne serait-ce que pour préparer sa retraite. Cette règle a toutefois été modifiée depuis le 1erjanvier 2013 dans les EURL et SARL assujetties à l’IS. Comme vu précédemment, leurs dividendes sont, dès lors qu’ils dépassent 10 % du capital social et des comptes courants, soumis aux cotisations sociales. Ils ne sont alors plus soumis à la CSG réservée aux revenus patrimoniaux.

• au plan fiscal, la rémunération bénéficie d’une déduction forfaitaire de 10 % alors que les dividendes sont taxés après une réfaction de 40 %.

Exemple : M. Paul est gérant associé unique d’une EURL ayant opté à l’impôt sur les sociétés.

Cette société dégage un bénéfice de 100 000 € avant rémunération du dirigeant. M. Paul souhaite s’attribuer la totalité de ce résultat à titre personnel.

M. Paul est marié et a deux enfants. Ses revenus sont les seuls revenus du foyer.

Comparons les différentes options possibles (le tableau qui suit expose et compare les conséquences des trois options possibles) :

– soit il prélève 100 % de ce bénéfice sous forme de rémunération et de charges sociales, le solde de bénéfice est donc nul ;

– soit il prélève ce bénéfice en partie sous forme de rémunération et de charges sociales, le solde sous forme de dividendes ;

– soit il ne prélève aucune rémunération – la société dégageant un bénéfice important soumis à l’impôt sur les sociétés – et le net est distribué sous forme de dividendes.

Par simplification, nous ferons ici abstraction des charges sociales sur dividendes qui, sous certaines conditions, peuvent être dues.

| Tableau comparatif : dividendes ou primes ? | ||||

| CHOIX RETENU | ||||

| 100 % rémunération | Panachage rémunération-dividendes | 100 % dividendes | ||

| AU NIVEAU DE L’EURL | ||||

| Résultat avant rémunération (en €) | 100 000 | 100 000 | 100 000 | |

| Rémunération nette | -75 000 | -35 000 | ||

| Charges sociales | -25 000 | -15 000 | ||

| Résultat avant impôt | – | 50 000 | 100 000 | |

| Impôt sur les sociétés | – | -9 678 | -26 343 | |

| Résultat après impôt | – | 40 322 | 73 657 | |

| Dividendes | – | 40 322 | 73 657 | |

| AU NIVEAU DE M. PAUL | ||||

| Base imposable | Rémunération nette | 75 000 | 35 000 | – |

| Abattement 10 % | -7 500 | -3 500 | – | |

| Base imposable | 67 500 | 31 500 | – | |

| Dividendes perçus | – | 40 322 | 73 657 | |

| Abattement 40 % | – | -16 129 | -29 463 | |

| Base imposable | – | 24 193 | 44 194 | |

| Base imposable totale | 67 500 | 55 693 | 44 194 | |

| Impôt dû | 5 500 | 4 300 | 3 100 | |

| CSG-CRDS dues sur dividendes | – | -5 443 | -9 943 | |

| Total net perçu | Rémunération nette | 75 000 | 35 000 | – |

| Dividendes | – | 40 322 | 73 657 | |

| Impôt dû | -5 500 | -4 300 | -3 100 | |

| CSG-CRDS dues | – | -5 443 | -9 943 | |

| Net disponible(1) | 69 500 | 65 579 | 60 614 | |

(1) Avant incidence éventuelle des charges sociales sur dividendes.

4 – Exemple d’imposition du bénéfice

Exercice de l’activité sous la forme d’une entreprise individuelle

Prenons l’exemple d’un couple marié ayant deux enfants : Madame est salariée, son salaire net est de 20 000 € par an. Sa base imposable est donc de 18 000 €, après l’application de l’abattement de 10 % réservé aux salariés.

Monsieur exploite une entreprise individuelle, son bénéfice s’élève à 60 000 € par an. Il est adhérent d’un centre de gestion agréé.

Parce que l’entreprise a besoin d’une partie de sa trésorerie pour rembourser ses emprunts bancaires, Monsieur ne prélève chaque année que 30 000 € sur le bénéfice de l’entreprise pour ses besoins personnels.

| Calcul du net disponible (en euros) | |

| Base imposable du foyer : | |

| Madame | 18 000 |

| Monsieur | 60 000 |

| Total imposable | 78 000 |

| Soit un impôt de | 9 500 |

| Net disponible du foyer : | |

| Madame | 20 000 |

| Monsieur | 30 000 |

| Impôt sur le revenu | -9 500 |

| Net disponible | 40 500 |

Exercice de l’activité sous la forme d’une société soumise à l’impôt sur les sociétés, détenue par le foyer à 100 %

La situation est alors la suivante en prenant la même hypothèse de bénéfice que ci-dessus (60 000 €) : une rémunération de gérant pour Monsieur est fixée à 20 000 € et un prélèvement en complément de revenus en fin d’exercice sous forme de dividendes est prévu. Le dirigeant veille à ne pas trop distribuer pour laisser dans la société les 30 000 € indispensables au remboursement de l’emprunt, comme dans le cas de l’entreprise individuelle. Par ailleurs, ses charges sociales diminuent de 13 000 € dans la mesure où la base de cotisations est réduite à la somme prélevée à titre de rémunération.

• Au niveau de la société :

| Calcul du résultat net de la société (en euros) | |

| Bénéfice avant rémunération | 60 000 |

| Rémunération | -20 000 |

| Économie de charges sociales | 13 000 |

| Bénéfice avant impôt | 53 000 |

| Impôt sur les sociétés | 10 628 |

| Résultat net | 42 372 |

| Dont 12 372 distribuables sous forme de dividendes, soit le résultat diminué du capital remboursé sur l’emprunt (30 000). | |

• Au niveau du foyer du dirigeant :

| Calcul du net disponible pour le foyer | |||

| Base imposable | Madame | 18 000 | |

| Monsieur | Rémunération nette | 20 000 | |

| Abattement 10 % | -2 000 | ||

| Rémunération imposable | 18 000 | ||

| Dividendes | 12 372(1) | ||

| Réfaction 40 % | -4 949 | ||

| Dividendes imposables | 4 373 | ||

| Total imposable de Monsieur | 22 373 | ||

| Total imposable foyer | 40 373 | ||

| Soit un impôt sur le revenu de | 2 500 | ||

| Soit des cotisations CSG-CRDS de | 1 670 | ||

| Net disponible du foyer | Monsieur | Rémunération | 20 000 |

| Dividendes | 12 372 | ||

| Total Monsieur | 32 372 | ||

| Impôt sur le revenu | -2 500 | ||

| Cotisations CSG-CRDS | -1 670 | ||

| Net disponible(2) | 46 202 | ||

| (1) 42 372 – 30 000 (2) hors éventuelle incidence des charges sociales sur dividendes dûes sous certaines conditions. |

|||

Ainsi, dans cet exemple, le choix de l’exercice de l’activité sous la forme d’une société assujettie à l’impôt sur les sociétés génère au niveau du foyer du créateur des revenus nets disponibles après impôt significativement plus importants puisqu’ils passent de 40 500 € en entreprise individuelle à 46 202 € en société, soit une différence de plus de 14 %. L’activité, quant à elle, dégage toujours les mêmes ressources financières permettant de rembourser son emprunt.

Il ne faut toutefois pas tirer de cet exemple de conclusion de principe, chaque cas d’espèce ayant ses particularités. Cette analyse doit donc être systématiquement menée en fonction des données propres à chaque projet.

5 – Le choix du régime fiscal

Les petites entreprises relevant de l’impôt sur le revenu bénéficient de dispositions particulières qui leur permettent d’alléger les obligations fiscales auxquelles elles sont en principe soumises. Ces dispositions se rapportent au régime d’imposition, c’est-à-dire à l’ensemble des obligations déclaratives et des règles d’imposition qui trouvent à s’appliquer. Elles diffèrent en fonction de la taille de l’entreprise, taille estimée par référence au chiffre d’affaires réalisé. Étant précisé que les entreprises qui souhaitent relever d’un autre régime que le régime simplifié applicable normalement peuvent, sous certaines conditions, exercer des options en ce sens.

Les limites d’application des régimes

Trois régimes d’imposition cohabitent : le régime micro-entreprise, réservé aux très petites structures ; le régime simplifié, ouvert aux petites entreprises ; et le régime du réel normal, qui s’impose à toutes les autres. L’application de ces régimes dépend de seuils qui varient selon la nature de l’activité. On distingue en effet à ce titre :

– les entreprises de vente de marchandises, de fournitures ou de denrées à consommer sur place ou de fourniture de logements ;

– les entreprises réalisant des prestations de services.

Le tableau ci-après synthétise le régime applicable selon la taille et l’activité de l’entreprise.

| Régime fiscal applicable selon le chiffre d’affaires | |||

| Chiffre d’affaires HT(1) | Régime applicable | ||

| droit commun | sur option | ||

| Entreprises de négoce, vente sur place, fourniture de logements | Inférieur à 82 200 € | Micro-BIC(2)et franchise de TVA | Régime simplifié ou réel normal |

| De 82 200 à 783 000 € | Régime simplifié (RSI) | Régime réel normal | |

| Au-delà de783 000 € € | Régime réel normal | – | |

| Prestataires de services | Inférieur à 32 900 € | Micro-BIC/BNC(3)et franchise de TVA | Régime simplifié ou réel normal |

| De 32 900 à 236 000 € | Régime simplifié (RSI) | Régime réel normal | |

| Au-delà de 236 000 € | Régime réel normal | – | |

(1) Les seuils de chiffre d’affaires s’apprécient hors taxes et par référence à l’année précédente, ramenée sur 12 mois si la durée effective d’exploitation est supérieure ou inférieure.

(2) BIC : bénéfices industriels et commerciaux.

(3) BNC : bénéfices non commerciaux.

L’option pour un régime autre que celui applicable normalement doit être exercée dès le début de l’activité en matière de taxe sur la valeur ajoutée, celle pour le régime d’imposition des bénéfices jusqu’au dépôt de la première déclaration de résultat. En pratique, cette dernière option est toutefois généralement exercée lors des formalités d’inscription de l’entreprise.

Ces options sont exercées pour une durée de deux ans, et elles sont reconductibles tacitement. Et si aucun formalisme n’est prévu par la loi, il est néanmoins prudent d’expédier une lettre recommandée afin d’en conserver un justificatif.

Les conséquences du régime d’imposition

• Le régime micro-BIC/BNC

Dans ce régime réservé aux très petites entreprises, les charges sont évaluées forfaitairement par rapport au chiffre d’affaires réalisé, ce qui n’est pas la règle dans les deux autres régimes. Cela permet, entre autres, un allègement très significatif du formalisme déclaratif. Les abattements forfaitaires sont les suivants en fonction du type d’activité développée :

Pour le régime micro-Bic : activités de ventes à emporter ou à consommer sur place et de fourniture de logements : 71 % ; prestations de services autres que fourniture de logements : 50 %.

Pour le régime micro-BNC : 34 %.

Ce régime – qui présente donc l’avantage de simplifier grandement les obligations du chef d’entreprise – emporte toutefois certains inconvénients. Il doit donc être adopté après mûre réflexion.

En effet, le taux forfaitaire de charges peut parfois être inférieur à ce qui ressort de la réalité économique du poids des charges d’exploitation.

Par ailleurs, le régime micro exclut l’exploitant du bénéfice des mesures d’allègement réservées sous certaines conditions aux entreprises nouvelles.

D’autre part, il exclut la possibilité d’imputer des déficits sur les autres revenus du foyer de l’exploitant.

Enfin, ce régime présente l’inconvénient de ne pas obliger à la tenue d’une véritable comptabilité ; il n’incite donc pas le dirigeant à mettre en place de réels outils de gestion, ce qui est dangereux.

En définitive, ce régime est à réserver aux très petites entreprises, dans des cas bien particuliers.

Régime du micro-entrepreneur (anciennement auto-entrepreneur) : le versement forfaitaire fiscal libératoire des micro-entreprises

La loi a institué un dispositif de versement forfaitaire fiscal en faveur des petits entrepreneurs individuels placés sous le régime de la micro-entreprise. Ces contribuables peuvent opter pour le versement forfaitaire de leur impôt sur le revenu (à condition que le revenu fiscal de référence de leur foyer fiscal ne dépasse pas 26 764 € par part de quotient familial en 2014). Le taux de prélèvement mensuel ou trimestriel varie selon la nature de l’activité :

– 1 % pour les entreprises ayant une activité de vente de négoce, vente sur place, fourniture de logements ;

– 1,7 % pour les prestataires de services ;

– 2,2 % pour les titulaires de bénéfices non commerciaux.

Le créateur d’entreprise qui souhaite exercer cette option doit le notifier au plus tard le dernier jour du 3emois suivant la date de création.

Dès son début d’application, ce dispositif a connu un véritable succès. Il faut toutefois rester très vigilant à l’égard de ce régime qui nie la réalité économique de l’entreprise par un mécanisme de taxation forfaitaire et une quasi-dispense de terme de comptabilité. Ce statut ne doit être réservé qu’à des très petites structures, sans besoin de gestion. Dans les autres cas, bien souvent, comme le régime du micro BIC/BNC, il faut lui préférer l’un des régimes décrits ci-après.

Attention : Un statut en mouvement

La loi Artisanat, commerce et TPE a modifié les règles en vigueur. Des décrets d’application sont à paraitre courant 2015. Retrouvez-les dans notre rubrique Auto-Entrepreneurs

La loi Artisanat, commerce et TPE a modifié les règles en vigueur. Des décrets d’application sont à paraitre courant 2015. Retrouvez-les dans notre rubrique Auto-Entrepreneurs

• Le régime simplifié et le régime réel normal d’imposition

Dans ces deux régimes, il est tenu compte des produits et des charges réellement dégagés et engagés par l’entreprise. Principale différence entre ces deux régimes : l’application du régime simplifié permet de bénéficier de mesures d’allègement au regard des obligations déclaratives de fin d’année.

SOMMAIRE DU DOSSIER

Le régime fiscal de l’entreprise et du chef d’entreprise

En savoir plus sur http://business.lesechos.fr/outils-et-services/guides/guide-de-la-creation/2487/2486-1-l-imposition-des-benefices-de-l-entreprise-24618.php?eLQ6gBZBGediibRK.99

CALCUL DES DIVIDENDES

Associés de sociétés : quelle fiscalité pour vos dividendes ? Après avoir payé l’impôt sur les sociétés (IS), deux possibilités s’offrent aux sociétés pour l’affectation du solde des restant : mettre ce solde en réserve ou le distribuer aux associés sous forme de dividendes. Dividende distribué aux associés Le bénéfice distribuable est constitué par le bénéfice de l’exercice diminué des pertes antérieures et des sommes à porter en réserve (légale ou statutaire) et augmenté, le cas échéant, du report à nouveau bénéficiaire. L’assemblée générale des associés se réunit une fois par an pour statuer sur les comptes de l’exercice écoulé et décider de l’affectation du résultat. Elle peut notamment décider de verser des dividendes aux associés ou actionnaires en proportion de leur participation au capital ou selon une autre clé de répartition prévue par les statuts. Associés redevables de l’impôt sur les dividendes L’impôt dû diffère selon que les associés ayant perçu les dividendes sont des personnes physiques ou des personnes morales. Associé personne physique Il s’agit de la distribution, aux associés personnes physiques, des bénéfices réalisés par les sociétés passibles de l’impôt sur les sociétés (IS) (société anonyme, société par actions simplifiée, société à responsabilité limitée, par exemple). Les dividendes perçus sont imposables à l’impôt sur le revenu (IR) dans la catégorie des revenus de capitaux mobiliers (RCM). Pour calculer le revenu net à déclarer, il convient : • d’appliquer un abattement de 40 % sur le montant des dividendes bruts perçus ; • de soustraire ensuite les dépenses effectuées le cas échéant pour leur acquisition et leur conservation ( frais de garde, par exemple). Les dividendes nets ainsi calculés sont ensuite totalisés avec l’ensemble des revenus de foyer fiscal pour être soumis au barème progressif de l’impôt sur le revenu. De plus,depuis le 1er janvier 2013, est instauré un mécanisme d’acompte prélevé à la source dont le taux est fixé à 21 %. Il devra être acquitté par l’établissement payeur (en pratique, la société) avec les prélèvements sociaux (dont le taux est 15,5%) dans les 15 jours du mois suivant celui du paiement des dividendes. Il est imputable de l’impôt sur le revenu dû et, éventuellement, restitué par le Trésor Public en cas de trop perçu. Toutefois, une dispense peut être demandée quant à son paiement, lorsque le revenu fiscal de référence de l’avant dernière année du foyer fiscal ne dépasse pas 50 000 euros pour un célibataire et 75 000 euros pour un couple. Attention : la demande devra être formulée par le bénéficiaire auprès de l’établissement payeur (en pratique la société) au plus tard le 30 novembre de l’année précédant celle du paiement. Cette demande prend la forme d’une attestation sur l’honneur. Remarque : les sociétés de personnes (exemple : société en nom collectif, SARL de famille ayant opté pour l’IR) ne sont pas concernées puisque leurs bénéfices sont intégralement soumis à l’impôt sur le revenu – qu’ils soient effectivement distribués ou mis en réserve – au nom des associés, en fonction de la participation de chacun dans le capital. Associé personne morale Les dividendes perçus par les associés personnes morales sont imposés, en principe, comme les autres bénéfices de la société, à l’impôt sur les sociétés (IS) au taux normal de 33,33 % et au taux réduit de 15 % si la société est éligible. Certains régimes optionnels permettent, toutefois, de ne pas soumettre les dividendes à cette double imposition (régime mère/fille ou intégration fiscale). Consulter la fiche Quel statut fiscal pour la SARL ? (cf. ci-dessous) Modalités de calcul de l’impôt sur les dividendes L’associé est une personne physique Il décide de soumettre les dividendes au barème de l’IR Les distributions mises en paiement bénéficient d’un abattement de 40 %. L’abattement de 40 % Les revenus distribués, en vertu d’une décision régulière des organes compétents de la société (l’assemblée générale des associés), bénéficient d’un abattement de 40 %. La société distributrice est nécessairement une société française, une société ayant son siège dans un État membre de l’Union Européenne ou dans un État ayant conclu avec la France un accord en vue d’éviter les doubles impositions. En pratique, les dividendes sont donc retenus pour 60 % de leur montant.

Exemple illustratif Monsieur X, célibataire, perçoit 10 000 euros de dividendes. Sur ces revenus, il devra acquitter 15,5 % au titre des prélèvements sociaux (CSG, CRDS…), soit 1 550 euros, déductibles à hauteur de 5,1 % (soit 510 euros). Le montant imposable des revenus distribués, soumis au barème progressif de l’impôt sur le revenu, est de : 6 000 euros (10 000 x 60 %) – 510 euros (CSG déductible) = 5 490 euros L’associé est une personne morale Les dividendes perçus par des associés personnes morales sont à intégrer aux bénéfices imposables, taxés à 33,33 % ou 15 % si la société bénéficie du taux réduit. Remarque : lorsque l’associé est une personne morale soumise à l’impôt sur les sociétés et détenant 5 % au moins des titres de la société ayant mis en distribution les dividendes, il est possible d’opter pour le régime mères et filles, conduisant à une exonération quasi totale d’imposition sur les dividendes.

PASSAGE DE LA SCI IR A IS

AVANTAGES ET INCONVÉNIENTS DE L’OPTION À L’IMPÔT SUR LES SOCIÉTÉS

Les sociétés civiles sont souvent soumises au régime d’imposition des sociétés de personnes qui se caractérise par l’imposition des bénéfices au nom de chacun des associés en fonction de leurs droits.

Certaines sociétés civiles relèvent cependant, de plein droit ou sur option, du régime des sociétés de capitaux, c’est-à-dire de l’impôt sur les sociétés. Cette option peut présenter de nombreux avantages.

En principe et par défaut, une société civile est transparente. Toutefois, les associés peuvent, à l’origine ou au cours de la vie de la société, décider de son assujettissement à l’impôt sur les sociétés (IS).

Voyons d’abord très succinctement les avantages et inconvénients pour une société civile d’opter pour l’IS.

TAUX D’IMPOSITION DES BÉNÉFICES PLUS FAIBLE

Il y a d’abord une imposition des bénéfices plus faible dans l’hypothèse d’une capitalisation des revenus. En effet, 15 % sur les 38.120 premiers euros de bénéfice, puis 33.33 %, contre 41 % à l’impôt sur le revenu (IR), dans la plus haute tranche, prélèvements sociaux inclus.

Lorsque les associés décident de mettre en réserve, la société peut également devenir un véritable outil de capitalisation.

BASE IMPOSABLE PLUS FAIBLE

Plusieurs techniques permettent de diminuer la base imposable.

Elle peut être diminuée grâce à :

- l’amortissement qui, dans le cas de l’option IS, est d’une part obligatoire et d’autre part véritablement déduit sur le plan fiscal alors que, dans une société IR, il n’est que comptable et n’a aucune incidence sur le plan fiscal ;

- la déduction des frais d’acquisition pour calculer le résultat de la société ;

- la possibilité de déduire davantage de charges ;

- un amortissement pratiqué sur les travaux de construction, d’agrandissement ou de reconstruction (dont la déduction est en principe interdite en matière de revenus fonciers) ;

- la constitution de provisions pour les créances douteuses ;

- la prise en charge effective de tous les frais sans limitation : frais de gestion, commission d’agence, correspondance, assurance, intérêts d’emprunt…

MAÎTRISE DE LA DISTRIBUTION DES REVENUS

Les associés ont la possibilité de maîtriser la distribution de revenus, ce qui est très important dans le cadre d’une stratégie de plafonnement de l’impôt de solidarité sur la fortune (ISF) pour celui qui veut réguler ses revenus en fonction d’autres revenus.

- Les associés ne payent l’impôt sur le revenu que sur les sommes qui leur sont effectivement versées. Pour une personne imposée dans la tranche maximum, l’incidence de la double imposition (IS au nom de la société + IR au nom des associés) reste favorable à la société IS sur les 38.120 premiers euros.

- Les rémunérations des dirigeants sont déductibles. Si le gérant est salarié, possibilité de déduire le salaire. A noter que la rémunération du gérant est imposée dans le cadre des bénéfices non commerciaux (BNC) s’il est associé de la société civile (s’il n’est pas associé, cette rémunération est considérée comme un salaire).

- Dans une SCI endettée pour acquérir le patrimoine immobilier, l’absence de distribution n’entraîne aucune imposition pour les associés. C’est ce point qui amène beaucoup d’associés à opter pour l’impôt sur les sociétés. En effet, pour de grosses opérations, la charge de l’emprunt et le montant de l’impôt à payer sur les revenus fonciers dégagés par l’opération deviennent très rapidement insupportables.

- Lorsqu’un associé apporte ses titres à une société soumise à l’IS, la plus-value latente sur le portefeuille n’est ni constatée, ni imposée. L’associé profite de ce que l’on appelle actuellement le sursis d’imposition (auparavant, c’était le régime du report d’imposition). En cas de cession ultérieure des titres, la plus-value sera calculée par rapport à la valeur d’origine des titres apportés.

- La fiscalité des groupes de sociétés peut être utilisée. Il existe trois régimes : droit commun, mère-fille possible dès que la mère détient plus de 5 % de la fille et enfin, intégration fiscale dès que la mère détient plus de 95 % de la fille. Suivant le régime retenu, la fiscalité sur la remontée du dividende de la fille est différente. En très simplifié, dans le régime de droit commun, l’imposition chez la mère se passe comme suit : le dividende, majoré d’un avoir fiscal égal à 10 %, est imposé au taux de 15 ou 33 % selon le cas puis, sur montant de l’impôt obtenu, on déduit l’avoir fiscal de 10 %.

Dans le régime mère-fille, seul un montant (quote-part de frais et charges) correspondant à 5 % du dividende reçu par la mère et majoré de l’avoir fiscal est imposé. Dans le régime de l’intégration fiscale, le résultat est déterminé au niveau du groupe et cette réintégration d’une quote-part des frais et charges n’a pas lieu. Il y a possibilité, en outre, de compenser les résultats bénéficiaires et déficitaires entre la holding et ses filiales.

PRINCIPAUX INCONVÉNIENTS

Le premier d’entre eux est que l’option est irrévocable.

- Les cessions d’éléments d’actifs relèvent du régime des plus-values professionnelles et la cession des parts n’est pas toujours facile car il y a une non-déductibilité des intérêts et frais contractés pour l’acquisition des parts.

- Aucune remontée possible de déficit entre les mains des associés. Il n’y a pas de possibilité d’imputer comme à l’IR le déficit obtenu, dans la limite de 10.700 euros sur les revenus globaux. Auparavant, le déficit ne provenant pas des amortissements n’était reportable que sur les bénéfices des cinq années suivantes et/ou sur les bénéfices des trois années précédentes (mais si ces déficits sont créés en début de vie de la société civile, ce report en arrière n’était donc pas possible). Dorénavant le déficit est reportable indéfiniment.

- L’apport d’un immeuble est assimilé à une mutation à titre onéreux donnant lieu à la perception d’un droit de mutation au taux de 5 %. Attention, l’apport d’un immeuble à une société civile peut faire l’objet d’un droit de préemption et, dans tous les cas, déclenche l’imposition sur les plus-values.

- La double taxation (IS+IR) reste pénalisante pour la partie des bénéfices supérieurs à 38.120 euros pour les personnes imposées dans une tranche fiscale faible.

- Les dépenses importantes d’amélioration (d’immeubles affectés à l’habitation) ne sont pas déductibles. Ces charges doivent faire l’objet d’un amortissement.

- Les produits courus sont imposables.

- Les emprunts contractés par les associés pour souscrire au capital ou pour acheter des parts d’une société imposée à l’IS ne sont pas déductibles de leurs revenus fonciers.

- Par ailleurs, le capital non libéré est difficilement utilisable en cas d’assujettissement à l’IS car la constatation obligatoire des amortissements rend, en général, le bénéfice comptable très faible, ce qui repousse d’autant la libération du capital.

Uniformité de l’imposition du résultat au lieu du cloisonnement à l’IR : tous les associés seront imposés à 15 %, puis à 33,33 %, ce qui est dommage pour un associé qui se situe dans une tranche d’imposition à l’IR inférieure. - Impôt sur les plus-values nettement plus élevé, aussi bien en cas de vente du bien par la société civile qu’en cas de vente des parts par l’associé. En cas de vente de l’immeuble, la plus-value taxable est égale au prix de cession diminué du prix d’acquisition et des amortissements pratiqués. Ainsi, à l’issue de la période d’amortissement, la plus-value taxable est égale au prix de cession taxé à 33,1/3 %.

La vente des parts entraîne un impôt égal à 34,5 % de la plus-value quelle que soit la durée de détention de ces parts.

- Cependant, une donation avant cession peut permettre de gommer cette plus-value sur titres.

La mise à disposition à titre gratuit d’un immeuble à un associé entraîne la taxation à l’IS des loyers théoriques que l’immeuble aurait pu rapporter à la SCI. En outre, l’associé est lui-même assujetti sur l’avantage en nature correspondant.

MODALITÉS DE L’OPTION À L’IMPÔT SUR LES SOCIÉTÉS

L’exercice de l’option. Afin de profiter des avantages de l’impôt sur les sociétés, les associés peuvent opportunément décider d’assujettir la société à l’IS. Cette option peut être exercée dès l’origine ou en cours de vie de la société.

1.Assujettissement à l’origine. Si les associés optent pour un assujettissement dès l’origine, alors cette option revêt un caractère irrévocable. Il est donc important d’en peser toutes les conséquences. Un formalisme réglementaire est, dans ce cas, à respecter.

Par ailleurs, cette option s’exerce pour l’ensemble des biens détenus par la société, et non pas bien par bien. C’est pourquoi il est préférable parfois de constituer une société civile par immeuble. Suivant le cas, l’une pourra opter pour l’IS, l’autre non.

2.Assujettissement subi.Il peut se produire que, en cours de vie de la société, celle-ci se retrouve de plein droit assujettie à l’IS. C’est le cas, notamment, lorsque la société exerce une activité de nature commerciale et non civile, par exemple si elle procède régulièrement à des achats et à des ventes d’immeubles (activité de marchand de biens).

Mais aussi si le bail consenti pour l’un des immeubles détenus par la société lie le montant du loyer à l’activité et aux résultats du locataire, ou encore si la société détient un ou des immeubles exploités en location meublée ou en location de locaux équipés, puisque ces activités sont fiscalement considérées comme des activités commerciales et non civiles.

Néanmoins, le chiffre d’affaires relevant de ces activités « commerciales » peut représenter jusqu’à 10 % des recettes globales de la société.

Cet assujettissement subi peut être utilisé comme stratégie pour éviter l’irrévocabilité de l’exercice formel de l’option.

3.Assujettissement volontaire en cours de vie de la société civile.

Le changement de régime fiscal, passage de l’IR à l’IS, déclenche une double imposition, tant au niveau du résultat courant qu’au niveau des plus-values latentes.

1- Imposition du résultat courant : Le changement de régime conduit à une imposition immédiate du résultat. Dans les deux mois qui suivent le changement d’option, les associés doivent déposer la déclaration 2072.

2- Imposition des plus-values latentes : Le changement de régime fiscal aura pour effet de déclencher l’imposition immédiate des plus-values latentes.

Deux possibilités sont alors offertes aux associés : la réévaluation de l’actif (A) ou la non-réévaluation de l’actif (B)

A- Réévaluation de l’actif. Il est alors procédé à la réévaluation de l’actif. Dans ce cas, les plus-values éventuelles sont imposables selon le régime des plus-values des particuliers (mobilières ou immobilières selon la nature des biens détenus).

Notons au passage que cet impôt serait nul dans l’hypothèse où, s’agissant de biens immobiliers, ceux-ci sont détenus par la société depuis plus de 15 ans. Cette solution, réévaluation de l’actif, présente un énorme avantage. Le bien va en effet, rentrer à l’actif du bilan pour sa valeur vénale (sa valeur revalorisée) et les amortissements (obligatoires dans une société ayant opté pour l’IS) vont porter d’une part sur cette nouvelle valeur des biens et, d’autre part, pour leurs durées normales d’utilisation. Par ailleurs, cette réévaluation fait apparaître au passif du nouveau bilan un « écart de réévaluation ».

B- Non-réévaluation de l’actif. Si la plus-value latente est trop forte, les associés peuvent décider de rentrer ce bien au bilan pour sa valeur vénale. Dans ce cas, les associés ne seront pas imposés sur cette plus-value latente.

Les associés qui choisissent cette solution doivent établir le premier bilan de la société soumise à l’IS en portant à l’actif de ce bilan la valeur d’acquisition ou de construction du bien par la société civile et diminuer obligatoirement cette valeur des amortissements qui auraient dû être pratiqués par le passé, comme si les biens avaient toujours été logés dans une structure soumise à l’IS. Ces amortissements trouveront leur contrepartie au passif du bilan sous la forme d’un résultat négatif.

Par ailleurs, les amortissements futurs portant sur chaque bien se pratiqueront sur la durée résiduelle propre à chacun d’eux.

LA DIVISION EN VUE DE CONSTRUIRE

http://www.notaires.paris-idf.fr/sites/default/files/flyers/flyer_division_en_vue_de_construire_septembre_2008.pdf

La fiscalité du LMNP

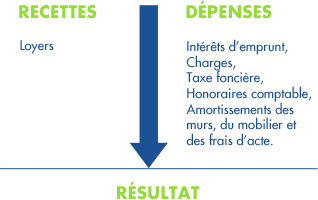

| | Le Loueur en Meublé Non Professionnel : option amortissement

| | Le Loueur en Meublé Non Professionnel : option amortissement![]() Vous optez pour le régime du réel simplifié.

Vous optez pour le régime du réel simplifié.

Cette option impose la tenue d’une comptabilité, ce qui permet d’inscrire le bien à l’actif du bilan et donc d’en amortir le prix de revient.

![]() Vous déduisez de vos revenus locatifs l’ensemble des charges liées à votre investissement :

Vous déduisez de vos revenus locatifs l’ensemble des charges liées à votre investissement :

|

Intérêts d’emprunt,

|

|

|

|

Charges de copropriété,

|

||

|

Prime d’assurance de l’immeuble,

|

||

|

Frais d’acquisition (le cas échéant),

|

||

|

Taxe foncière,

|

||

|

Honoraires de cabinet comptable,

|

![]() La déduction des amortissements :

La déduction des amortissements :

|

En location meublée, l’investisseur peut amortir 100% de la valeur hors taxes de l’immobilier hors terrain, des frais d’acte et du mobilier.

|

|

|

L’amortissement est linéaire sur :

|

|

|

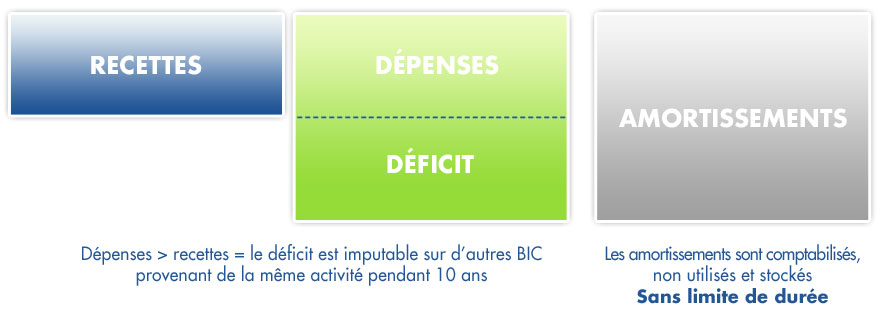

Si le résultat est déficitaire, la part du déficit générée par l’amortissement est reportable sur les bénéfices futurs sans limite dans le temps.

|

![]() Pendant la phase de financement, votre résultat est déficitaire :

Pendant la phase de financement, votre résultat est déficitaire :

Les premières années, votre résultat sera probablement déficitaire grâce à la déductibilité des intérêts d’emprunt et des charges notamment. Les amortissements ne seront pas utilisés mais seront comptabilisés et stockés sans limite de durée :

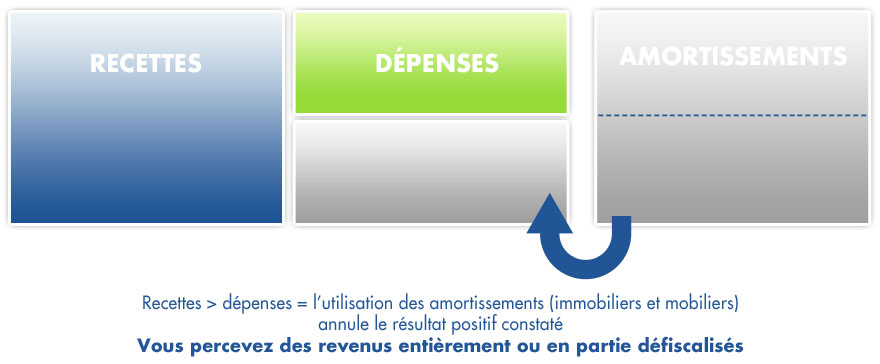

![]() Après le financement, vous percevez des revenus défiscalisés :

Après le financement, vous percevez des revenus défiscalisés :

Lorsque vos charges à déduire seront inférieures à vos recettes (à la fin du remboursement du crédit notamment), les amortissements de l’année, ainsi que ceux mis en report si nécessaire, viendront alléger ou annuler la fiscalité sur ces revenus :

![]() Après la fin d’utilisation des amortissements :

Après la fin d’utilisation des amortissements :

|

Vous choisissez de revendre votre bien, à un investisseur qui reprendra le bail et récupèrera les mêmes avantages fiscaux que vous, c’est-à-dire la capacité à déduire les amortissements immobiliers et mobiliers sur la valeur d’acquisition. ESPACE LMNP sera à vos côtés pour faciliter la revente.

|

.

Le Loueur en Meublé Non Professionnel, conjointement à l’acquisition de son appartement, signe un bail commercial portant sur les locaux meublés avec la société d’exploitation de la résidence.

Le bail initial a une durée minimum de 9 ans renouvelables. Si vous faites l’acquisition d’un appartement en seconde main, vous vous substituez au propriétaire vendeur en ses droits et obligations pour la durée restante du bail. Dans le cadre de ce bail, les loyers sont garantis quelque soit le taux d’occupation de la résidence. Cette garantie de paiement du loyer dépend bien sûr de la solidité financière du gestionnaire, d’où l’importance du choix de ce gestionnaire.

Le bail défini :

la répartition des charges entre le Loueur en Meublé (le bailleur) et la société d’exploitation (le preneur à bail):

la répartition des charges entre le Loueur en Meublé (le bailleur) et la société d’exploitation (le preneur à bail):

Les charges récupérables sur le locataire au sens du décret n°87-713 du 26 août 1987

Les charges récupérables sur le locataire au sens du décret n°87-713 du 26 août 1987- Les réparations constituant des frais non récupérables au sens des décrets n°87-712 du 26 août 1987, dont la remise en état des logements vétustes

- l’entretien et les gros travaux définis par l’article 606 du code civil (Art.606 du Code Civil)

- Les travaux éventuels de mise en conformité liés à une évolution future des normes

- La taxe foncière

- La taxe d’ordure ménagère

- Les assurances de l’immeuble

- Les assurances des parties privatives

- Les honoraires de syndic et de convocations aux assemblées générales

- Le renouvellement du mobilier

- Etc…

la périodicité du paiement des loyers.

Le versement peut être mensuel, trimestriel, semestriel ou annuel.

la révision du loyer.

Sont défini :

- la périodicité de revalorisation,

- La base de revalorisation :

- sur l’Indice du coût de la construction (ICC),

- sur l’Indice de revalorisation des loyers (IRL) ou

- sur l’Indice des loyers commerciaux (ILC))

- La limitation de la revalorisation, elle peut être :

- plafonnée en taux (maximum 1,5 % par an par exemple)

- plafonnée en pourcentage de l’indice (65% de l’ICC par exemple)

Les contraintes du bail commercial :

Le bail est soumis au statut des baux commerciaux, régi par les articles L145.1 à L145.60 du Code de commerce.

A l’échéance du bail, 3 cas de figures se présentent :

- Celui-ci se poursuit par tacite reconduction au-delà du terme fixé par le contrat, sans formation d’un nouveau contrat. Le bail tacitement reconduit est à durée indéterminée et peut prendre fin à tout moment par un congé donné conformément à l’article L145-9 du Code de commerce, donné pour le dernier jour du trimestre civil et au moins 6 mois avant l’échéance.

- Le preneur a la faculté de demander le renouvellement du bail pour une période d’au moins 9 ans (article L145-12 du Code de Commerce). Le Code de Commerce est protecteur pour le locataire, qui est ici l’exploitant de la résidence. Il permet le maintien dans les lieux du locataire s’il le souhaite. Il est ici littéralement rappelé l’article L 145-14 du code du commerce : « Le bailleur peut refuser le renouvellement du bail. Toutefois, le bailleur doit, sauf exceptions prévues aux articles L. 145-17 et suivants, payer au locataire évincé une indemnité dite d’éviction égale au préjudice causé par le défaut de renouvellement. Cette indemnité comprend notamment la valeur marchande du fonds de commerce, déterminée suivant les usages de la profession, augmentée éventuellement des frais normaux de déménagement et de réinstallation, ainsi que des frais et droits de mutation à payer pour un fonds de même valeur, sauf dans le cas où le propriétaire fait la preuve que le préjudice est moindre. » Ce droit au renouvellement est de caractère public, le bail ne peut donc y déroger (article L 145-15 du Code de commerce).

- Le preneur donne congé sans demande de renouvellement du bail.

Modalités d’exercice du droit au renouvellement :

L’initiative doit nécessairement prendre la forme d’un congé au moins 6 mois avant l’échéance, précisant l’intention non équivoque du renouvellement du bail.

- En cas d’accord entre les parties, il se formera un nouveau bail d’une durée minimum de 9 ans aux mêmes conditions que le bail initial.

- En cas de désaccord entre les parties, les magistrats n’ont pas la faculté d’imposer aux parties de nouvelles conditions locatives. Si la contestation porte sur un autre élément que le loyer, il est généralement fait application des stipulations du bail initial.

- Le montant des loyers des baux renouvelés ou révisés doit correspondre à la valeur locative, déterminée d’après les éléments suivants (article L145-33 et L145-34 du Code de commerce) :

- Les caractéristiques du local considéré

- La destination des lieux

- Les obligations respectives des parties

- Les facteurs locaux de commercialité

- Les prix couramment pratiqués dans le voisinage.

Dans l’hypothèse où de nombreux copropriétaires ne renouvelleraient pas le bail à son terme et qu’ils représentent plus de 30 % des lots de la copropriété, la résidence pourrait être déclassée par l’administration qui impliquerait le remboursement de la TVA sur l’immobilier non encore amortie. Dans le cas où un trop grand nombre de copropriétaires ne renouvellerait pas leur bail, l’exploitant pourra être amené à cesser son exploitation pour des raisons économiques.

Par ailleurs, l’article L145-39 du Code de commerce autorise l’une ou l’autre des parties à demander le réajustement des loyers à la valeur locative si, par le jeu de l’indexation, le loyer a évolué de plus de 25% au regard du montant du bail d’origine ou du loyer précédemment fixé contractuellement.

En conclusion, les loyers passés ne préjugent pas des loyers futurs. Le niveau de rentabilité de l’investissement présenté donne une indication sur le potentiel de risque.

Les exemples de points à vérifier :

- Le bail est-il signé pour une durée ferme de x années : l’exploitant renonce-t-il à sa faculté de donner congé à l’expiration de chaque période triennale ?

- Le montant du capital social du preneur (la société d’exploitation) donne une indication sur la solidité financière du gestionnaire

- Les modalités de l’indexation du loyer

- À qui incombe la charge du renouvellement du mobilier vétuste ?

- Le preneur peut-il céder son bail ? Si oui, reste t’il garant de son cessionnaire ?

LMP

Dans le premier volet de notre dossier sur la location meublée, nous avions mis en avant les fantastiques avantages de ce dispositif pour se constituer (ou développer) un patrimoine immobilier en percevant des revenus dans un cadre fiscal privilégié. Ce deuxième volet a pour but d’en optimiser les effets, notamment en évitant les pièges et les idées reçues…

La location meublée peut être exercée de manière professionnelle (LMP) ou non professionnelle (LMNP). Quel statut faut-il rechercher ?

Devenir « LMP » ?

Un loueur en meublé est considéré comme professionnel (LMP) au sens de l’impôt sur le revenu, si les conditions suivantes sont cumulativement remplies :

. un membre de son foyer fiscal au moins est inscrit au registre du commerce et des sociétés (RCS) en qualité de loueur professionnel ;

. ses recettes locatives annuelles brutes représentent plus de 23.000 euros TTC ;

. ses recettes locatives annuelles brutes sont supérieures aux revenus nets professionnels du foyer fiscal. Pour cette troisième condition, les revenus du patrimoine et des placements sont exclus… En revanche, les pensions de retraite sont bien prises en compte.

Si vous êtes en activité, le statut de LMP sera difficile à obtenir en raison de la troisième condition, sauf à percevoir de faibles revenus (ou une faible retraite).

Exemple : Monsieur et Madame perçoivent 70.000 euros de salaires par an. Pour accéder à la qualité de LMP, ils doivent encaisser plus de 70.000 euros de loyers par an et être inscrits au RCS. Ce seuil n’est pas aisé à atteindre compte-tenu de l’investissement immobilier nécessaire.

Les principaux avantages du statut « LMP » ?

. L’imputation des déficits BIC sur le revenu global : le professionnel peut imputer directement ses déficits (hors amortissements) sur son revenu imposable. Pour sa part, le non professionnel ne peut imputer son déficit BIC que sur les revenus de même nature (BIC issus de LMNP exclusivement) des 10 années suivantes.

. L’exonération totale d’impôt sur le revenu et de prélèvements sociaux sur les plus-values réalisées en cas de vente du bien : pour cela, l’activité doit être réalisée pendant au moins 5 ans et la moyenne des recettes brutes HT des 2 années civiles qui précèdent doit être inférieure à 90.000 euros. Le loueur en meublé professionnel sera toutefois soumis aux cotisations sociales (au taux de 45 % à 20 % selon le montant) sur la somme des amortissements déduits. Ce qui constitue une charge potentiellement importante. De son côté le loueur non professionnel, lui, devra détenir le bien pendant au moins 30 ans pour bénéficier d’une exonération totale d’impôt sur le revenu et de prélèvements sociaux mais aucune cotisation sociale ne sera due.

. Affiliation au Régime Social des Indépendants (RSI) : le loueur professionnel est soumis aux cotisations sociales et dispose en contrepartie d’une couverture sociale, d’une assurance invalidité-décès et de prestations retraite. La cotisation minimale permettra en principe de valider 3 trimestres de retraite en 2016 (au lieu de 2 en 2015).

Certes, une personne peut être loueur en meublé « professionnel » au sens de l’impôt sur le revenu et/ou de l’ISF. Cependant, il n’est pas forcément souhaitable d’être LMP au sens de l’impôt sur le revenu car le régime LMNP est plus avantageux dans les deux cas suivants :

. en cas de vente du bien : les plus-values immobilières sont progressivement exonérées d’impôt (22 ans) et de prélèvements sociaux (30 ans), avec une majoration du prix d’acquisition jusqu’à 22,5 % (forfaits d’acquisition et travaux).

. pour l’imposition des revenus : aucune cotisation sociale RSI n’est due. Et, les amortissements, charges et déficits reportés neutralisent des revenus pour le calcul de l’impôt sur le revenu et des prélèvements sociaux.

« LMP » et ISF ?

Une exonération d’ISF peut être acquise sur ses immeubles si l’entrepreneur individuel respecte 3 conditions :

. Il est inscrit au registre du commerce et des sociétés (RCS) ;

. Ses recettes locatives annuelles brutes représentent plus de 23.000 euros ;

. Les revenus nets tirés de l’activité de location meublée représentent plus de 50% de ses revenus professionnels.

Notez que cette 3 e condition est différente de celle applicable en matière d’impôt sur le revenu. Pour l’impôt sur le revenu, la 3 econdition repose sur les loyers encaissés (les pensions de retraite sont prises en compte dans les revenus). Pour l’ISF, c’est le revenu net (loyers – charges et amortissements) qui importe (les pensions de retraite sont exclues).

Ces conditions différenciées permettent d’accéder plus facilement au statut professionnel en matière d’ISF pour un retraité : il suffit qu’il dispose d’un revenu positif issu de la location meublée pour être reconnu LMP et être exonéré d’ISF à ce titre.

NB : lorsqu’un déficit est constaté au titre d’une année, la qualité de professionnelle ne peut normalement pas être acquise pour l’ISF. Or, en présence d’un revenu imposable faible ou nul, en raison des amortissements, l’optimisation de l’impôt sur le revenu et de l’ISF ne sont pas toujours compatibles.

Une société pour de la location meublée : une fausse bonne idée ?

Le recours à une société pour exercer l’activité de loueur en meublé est possible. Cependant, attention aux pièges…

. La société civile n’est pas appropriée. La location meublée étant fiscalement considérée comme une activité commerciale, la société civile doit être soumise à l’impôt sur les sociétés (IS). Dans ce cas, la plupart des avantages fiscaux recherchés ne peuvent plus être atteints : les déficits ne peuvent plus être imputés sur le revenu global de l’investisseur ; la plus-value réalisée n’est plus soumise au régime des plus-values immobilières des particuliers (si LMNP), ou des plus-values professionnelles (si LMP) ; les résultats seraient doublement imposé, à l’impôt sur les sociétés au sein de la société et à l’impôt sur le revenu chez les associés lors des distributions de dividendes en revenus de capitaux mobiliers (RCM).

. Choisissez plutôt la SARL de famille. La SARL est normalement soumise à l’impôt sur les sociétés mais, sur option et sous conditions, vous pouvez opter pour une « SARL de famille » pour conserver le régime fiscal des BIC. Ainsi, l’imposition est réalisée chez les associés comme si le bien était détenu en direct. Le régime de la location meublée s’applique alors. Les conditions à respecter pour la SARL de famille : d’abord avoir pour associés uniquement des parents en ligne directe (grands-parents, enfants, petits-enfants…), frères et sœurs, conjoints et partenaires de PACS, ensuite exercer exclusivement une activité commerciale, industrielle, artisanale ou agricole. Lorsqu’une de ces conditions n’est pas remplie, la SARL de famille devient taxable à l’Impôt sur les Sociétés.

Cas particuliers :

1) Vous avez une SCI avec des immeubles loués nus et vous souhaitez les louer meublés : changez préalablement la nature de votre société (SARL de famille) au risque de passer à l’IS.

2) Vous détenez, dans une SCI, votre résidence secondaire que vous louez pour quelques semaines (location saisonnière) : la société peut être taxée d’office à l’impôt sur les sociétés.

Les avantages de recourir à une société…

La transmission aux enfants du bien loué en meublé est facilitée lorsque l’activité est exercée au travers d’une société. En effet, pour faire participer les enfants, vous pouvez :

. Soit leur donner de l’argent qu’ils apporteront à la société. Les enfants, qui auront une responsabilité limitée au montant de leur apport comme tous les associés d’une SARL, profiteront de l’enrichissement de la société au prorata de leurs droits dans le capital.

. Soit leur donner la nue-propriété des parts de la société. En vous réservant l’usufruit, vous transmettez à moindre coût fiscal et conservez tout de même les résultats de la société. Dans la plupart des cas, vous donnez la nue-propriété de parts d’une société endettée. Ainsi, la base taxable est faible, le montant des droits de donation est souvent négligeable. Exemple : M. DURAND (65 ans) est associé au sein d’une EURL qui détient un immeuble de 500.000 euros financé par emprunt. Le capital restant dû est de 350.000 euros. La valeur de ses parts est de 150.000 euros. Il donne la nue-propriété de ses parts (150.000 x 60 % = 90.000 euros) à son fils. La base taxable, après abattement de 100.000 euros en ligne directe, est donc nulle.

De plus, la donation de parts de société permet d’accéder aux avantages de la donation-partage en présence de plusieurs enfants. En effet, pour « figer » les valeurs des biens donnés au jour de la donation, une donation-partage doit réaliser un vrai partage qui n’existe pas en cas de transmission de biens indivis. Une donation de parts sociales numérotées permet de contourner l’indivision et de traiter de manière égale tous les enfants au jour de la succession.

Par ailleurs, la gestion comptable et fiscale de l’activité est facilitée lorsque le démembrement est réalisé sur les parts d’une société.

Enfin, le statut social de l’associé dépendra du caractère majoritaire (RSI) ou minoritaire/égalitaire (régime salarié) du gérant. L’affiliation à un régime social ne dépend donc plus du caractère professionnel ou non du loueur mais du pourcentage de capital détenu par l’associé dans la société. La validation de trimestres de retraite supplémentaires est donc facilitée par rapport à une activité exercée en entreprise individuelle.

… mais il n’y a pas que des avantages !

La réduction d’impôt sur le revenu « Censi Bouvard » (LMNP en résidences services : étudiants, EHPAD…) n’est pas accessible lorsque l’activité est réalisée en société.

Les conditions pour obtenir une exonération d’ISF sont différentes de celles applicables à l’entrepreneur individuel. En société, il faut que l’associé exerce au sein de la société son activité professionnelle principale, c’est-à-dire que concrètement le gérant accomplisse des actes précis et des diligences réelles. L’exonération ISF est peu fréquente si la personne est en activité.

Conclusion :

En utilisant les subtilités des régimes LMP ou LMNP en fonction de vos objectifs patrimoniaux présents et futurs, la location meublée constitue souvent une solution pertinente pour développer votre patrimoine dans un environnement fiscal favorable.

Bon à savoir : Certains professionnels comme les fonctionnaires, avocats, experts comptables, notaires, médecins, pharmaciens… ont l’interdiction d’exercer toute activité commerciale. La location meublée relève fiscalement des Bénéfices Industriels et Commerciaux mais reste juridiquement une activité civile. Elle est donc accessible aux professions règlementées. Si l’activité est exercée en société, un fonctionnaire ne pourra pas en être dirigeant.

Une SARL de famille

Mini-sommaire:

1- Définition

3- Exonération en cas de cession de parts sociales

4- La location meublée non professionnelle

5- Au-delà du droit : l’avantage lié au caractère familial de votre société

Définition

La SARL de famille correspond est une SARL classique avec des avantages fiscaux spécifiques tels que l’option pour l’impôt sur le revenu et certaines exonérations.

Pour profiter de ce statut, tous les associés doivent être membres de la même famille en lien direct ou être mariés ou pacsés à un membre de la famille. Par exemple, une SARL constituée entre le grand-père, la mère et son fils pourra demander à bénéficier du statut de SARL familiale.

La SARL de famille permet d’exercer toutes les activités dévolues à une SARL, à l’exception des activités libérales. Si vous hésitez avec une société civile immobilière(SCI), également en vogue pour les projets familiaux, gardez à l’esprit que ces deux formes de société n’ont pas les mêmes finalités : une SCI a en effet exclusivement pour objet des activités immobilières.

Le bénéfice de l’IR

En principe, la SARL est imposée au titre de l’impôt sur les sociétés (IS). Quand elle remplie certaines conditions, les associés peuvent opter pour l’impôt sur le revenu (IR) mais uniquement pour une période maximale de 5 ans.

La SARL de famille permet de profiter d’une imposition au titre de l’IR sans limitation de temps : c’est son principal atout. Attention cependant, si la SARL fait entrer de nouveaux associés n’appartenant pas à la famille ou si elle a déjà bénéficié de cette option puis a décidé d’être de nouveau assujetti à l’IS, elle perd définitivement le droit de jouir de ce statut dérogatoire.

Etre assujetti à l’IR permet à chaque associé d’imputer, proportionnellement au pourcentage de parts sociales qu’il détient dans la SARL, le déficit subi par la société dans son imposition personnelle. Si votre SARL ne se porte pas bien, vous ne serez pas doublement pénalisé.

Si au contraire votre SARL est bénéficiaire, en tant qu’associé d’une SARL de famille, vous ne serez imposé qu’au titre de l’IR. Pour les SARL dites « classiques », les bénéfices sont imposés une première fois au titre de l’impôt sur les sociétés puis une seconde fois au titre de l’impôt sur les revenus, si ceux-ci sont distribués. Pour la SARL familiale, les bénéfices sont imposés qu’ils soient distribués ou non. L’imposition à l’IR n’est toutefois pas bénéfique pour tout le monde. Cela va dépendre de votre situation : comparez les taux de l’impôt sur les sociétés (15% ou 33,3%) à ceux des tranches d’imposition de l’IR qui vous sont applicables. En bref, l’IR n’est pas toujours la solution la plus appropriée.

Exonération en cas de cession de parts sociales

Les plus-values de cessions de parts sont normalement imposables au titre de l’IR. La plus-value est calculée en fonction de la différence entre le prix auquel l’associé a obtenu la part sociale et le prix auquel il la revend. A partir de cette plus-value, le calcul de l’impôt prend en compte le taux applicable, la nature du titre, le pourcentage de l’éventuel abattement et la durée de détention des parts sociales.

Les plus-values professionnelles réalisées lors du départ à la retraite du cédant sont exonérées d’impôt. Pour bénéficier d’une telle exonération, les parts cédées doivent relever du régime d’imposition des sociétés de personnes (c’est à dire de l’IR), ce qui est bien le cas pour les SARL de famille. Les parts cédées doivent représenter la totalité des droits que détient l’associé cédant, il perd le bénéfice de l’exonération s’il en cède qu’une partie. En revanche, rien ne l’oblige à vendre la totalité des parts à la même personne. La cession peut être réalisée au profit de plusieurs individus.

La location meublée non professionnelle

L’association SARL de famille et location meublée est souvent considérée comme étant compatible et avantageuse.

Le dispositif de loueur d’immeuble non professionnel (LMNP), permet d’investir par l’intermédiaire d’une SARL de famille. Ainsi, il est possible d’amortir l’acquisition des biens immobiliers, d’en effacer fiscalement les revenus et présente des avantages sur le plan de la TVA ou de l’imputation des bénéfices selon votre situation personnelle. Pour bénéficier de ce statut, les revenus tirés de la location doivent être inférieur ou égal à 23.000€ par an et représenter moins de 50% du revenu global du loueur.

Pour contourner ces seuils assez restrictifs, il est possible de créer une SARL de famille LMNP, c’est-à-dire une SARL « immobilière » dont l’objet social serait d’exercer la location meublée non professionnelle. L’exercice d’une telle activité en société permet d’augmenter le montant des revenus tirés de la location en fonction du nombre d’associés. Par exemple, si vous créez une SARL de famille à deux et que vous détenez chacun 50% des parts sociales, chaque associé a le droit de percevoir au maximum 23.000€. Ainsi, la SARL de famille pourra louer un bien lui procurant des recettes s’élevant à 46.000€ par an.

Au-delà du droit : l’avantage lié au caractère familial de votre société

La SARL est une forme de société dont le mode de rédaction des statuts est rigide car largement encadré par le Code du commerce. Ainsi, il est prévu que les décisions ordinaires touchant à la SARL se prennent en assemblée ordinaire et que celles entrainant une modification des statuts doivent être prises en assemblée générale extraordinaireselon un formalisme stricte.

Cela conduit à ce qu’un nombre important de décisions soit pris collectivement par les associés. Cette situation est susceptible de causer des frictions et d’exacerber les tensions et mésententes entre associés, par exemple en ce qui concerne la distribution des dividendes ou encore celles liés aux pouvoirs du gérant majoritaire. En dehors des aspects fiscaux, créer une société avec des membres de sa famille est un bon moyen de maintenir une atmosphère de travail cordiale et joyeuse.

Si la SARL de famille correspond à votre situation tout en étant susceptible de vous offrir les avantages fiscaux qu’elle promet, n’hésitez pas à créer votre SARL et à opter pour ce statut !

Une SARL de famille est une société à responsabilité limitée formées uniquement entre personnes parentes en ligne directe ou entre frères et sœurs, ainsi que les conjoints et les partenaires liés par un pacte civil de solidarité. Les SARL de famille ont la faculté de pouvoir opter pour l’IR sans limitation de durée.

Qu’est qu’une SARL de famille ?

Une SARL de famille est une SARL classique dont les associés sont tous issus de la même famille.

Plus précisément, il s’agit des SARL constituées entre parents en ligne directe (enfants, parents, grands-parents…), ou entre frères et soeurs, ainsi que les conjoints et les partenaires liés par un Pacs. Chacun des associés doit être directement uni aux autres soit par des liens de parenté directe ou collatérale jusqu’au deuxième degré, soit par le mariage.

Pour qu’un SARL de famille puisse opter sans limitation de durée pour l’IR ou pour le régime des sociétés de personnes, elle doit exercer une activité industrielle, commerciale, artisanale ou agricole.

Option de la SARL de famille pour l’IR

L’intérêt de la SARL de famille est qu’elle peut opter, sans limitation de durée, pour le régime fiscal des sociétés de personnes. Le résultat est alors réparti entre les associés, en proportion de leurs droits aux bénéfices, et imposable :

- suivant le barème progressif de l’impôt sur le revenu pour les associés personnes physiques domiciliés fiscalement en France,

- suivant leur propre régime fiscale pour les associés personnes morales.

Pour éviter que le bénéfice soit majoré de 25%, la société doit adhérer à un centre de gestion. Toutefois, une société dont la comptabilité est tenue par un expert-comptable agréé suffit à échapper à cette majoration.

Enfin, les SARL ayant une activité libérale ou civile ne peuvent pas opter pour le régime de la SARL de famille.

SARL de famille : comment opter pour l’IR ?

La société désireuse d’exercer l’option pour le régime de la SARL de famille doit la notifier avant la date d’ouverture de l’exercice au titre duquel elle souhaite commencer à être placé sous ce régime. L’option doit être souscrite auprès du service des impôts dont relève la société dans le cadre de ses déclarations fiscales (TVA, déclaration des résultats…)

L’accord de tous les associés est nécessaire pour opter pour le régime de la SARL de famille, il doit être exprimé sur la notification adressée au service des impôts.

Pour une société nouvelle, il suffit de notifier ce choix dans l’acte de création pour que celle-ci puisse bénéficier tout de suite du régime des sociétés de personnes.

Plus d’informations dans notre article : Créer une SARL

Fin de l’option pour l’IR de la SARL de famille

Divers événements dans la vie de la société peuvent remettre en cause l’option de la SARL de famille pour le régime des sociétés de personnes :