Avec le dispositif Pinel ancien réhabilité ou Pinel optimisé audéficit foncier, le futur propriétaire fait l’acquisition d’un logement jugé indécent. C’est-à-dire inhabitable selon les critères de décence prévues à l’article 6 de la loi du 6 juillet 1989 (n° 89-462). En acquérant le bien, le nouveau propriétaire s’engage à le rénover entièrement, en vue de le louer. Les critères d’éligibilité au Pinel ancien sont proches de ceux de la loi Denormandie.

Obligation d’investir dans l’une des zones éligibles à la loi Pinel (attention, le zonage de la loi Pinel 2018 n’admet plus que 3 zones, contre 5 en 2017).

Le saviez-vous ? L’avantage fiscal dont vous bénéficiez avec la loi Pinel baissera dès le 1er janvier 2023 : il sera de 10,5 %, 15 % ou 17,5 % pour une mise en location de 6, 9 ou 12 ans. En 2024, ces taux seront de 9 %, 12 % et 14 %. Seuls les bâtiments aux performances énergétiques exemplaires pourront continuer de bénéficier des taux de réduction appliqués depuis la mise en place du dispositif.

Les conditions de location Pinel ne précisent pas la nature du bien, ni le statut des locataires. Les bailleurs Pinel peuvent très bien louer à des personnes seules, en couple ou en colocation, pourvu que leurs ressources ne dépassent pas les plafonds prévus par la loi. Même chose pour le type de bien : les bailleurs sont libres de choisir entre une maison ou un appartement à rénover. Attention ceci dit, à partir du 1er janvier 2021, seuls les appartements seront éligibles au dispositif, comme le prévoit la loi de Finances pour 2020.

Sachez cependant que si vous choisissez d’investir en Pinel ancien dans un appartement, seul ce dernier doit être qualifié d’indécent. Les parties communes de l’immeuble où il se trouve doivent être en bon état.

Ce dispositif engageant de gros travaux, les dépenses couvrant les travaux de rénovation ou d’amélioration en plus du prix d’achat du bien. Ces travaux d’entretien, de réparation et de rénovation engagés par le propriétaire de l’immeuble dans l’optique de percevoir un revenu foncier sont déductibles des autres revenus fonciers des 10 années suivantes et des autres revenus (revenus professionnels) dans la limite de 10 700 € l’année de leur réalisation. Une stratégie intéressante, car les programmes Pinel ancien présentent davantage d’atouts que les biens neufs (meilleur emplacement, architecture classique, prix 30 à 40% moins cher que dans le neuf, etc). Mais la remise en état est souvent longue et onéreuse.

À l’issue des travaux, le bien doit présenter des caractéristiques de performance énergétique similaires à celles d’un logement neuf. C’est à dire qu’il doit bénéficier d’un label HPE rénovation 2009 (Haute Performance Énergétique), et donc limiter sa consommation d’énergie primaire à 150 kWh/m2/an, ou mieux d’un label BBC rénovation 2009 (Bâtiment basse consommation), plus exigeant puisque la consommation d’énergie primaire est, dans ce cas, limitée à 80 kWh/m²/an

Quels sont les travaux déductibles des impôts ?

Les travaux de réparation et d’entretien

Cette catégorie regroupe tout type de travaux ayant pour objet de maintenir ou de remettre un immeuble en bon état et d’en permettre un usage normal, conforme à sa destination, sans en modifier la consistance, l’agencement ou l’équipement initial. Il s’agit de :

Traitement des bois contre les insectes xylophages tels que les termites ou les capricornes ;

Dépenses de recherche et d’analyse de la nocivité de l’amiante ;

Part de la dépense payée au titre d’un contrat d’entretien d’un ascenseur restant à la charge du propriétaire ;

Remise en état du gros-œuvre (toiture, façades,etc.), des canalisations ou de l’installation électrique ;

Remise en état de l’installation de chauffage central (remplacement de canalisations et d’éléments de radiateurs) ;

Remise en état du mur d’une propriété ;

Travaux de réparation des plafonds, des planchers et de l’escalier et travaux de réfection des enduits extérieurs ;

Travaux de remise en état de la toiture de l’immeuble, ravalement et crépissage des murs et réfection des peintures extérieures ;

Remise en état d’une partie de la construction à la suite de détériorations dues à des malfaçons constatées dans la construction ;

Remplacement de la chaudière du chauffage central ;

Dépenses effectuées pour rendre une installation d’ascenseur conforme aux normes réglementaires de sécurité ou pour remplacer un ascenseur vétuste ;

Frais de remise en état d’une cuisine aménagéeexistante

Les travaux d’amélioration

C’est à dire des travaux qui ont pour objet d’apporter à un immeuble un équipement ou un élément de confort nouveau ou mieux adapté aux conditions modernes de vie, sans modifier cependant la structure de cet immeuble.

l’installation initiale ou le remplacement :

du chauffage central ;

d’une salle d’eau ;

d’une cuisine ;

du tout-à-l’égout ;

d’un ascenseur ;

d’une antenne collective de télévision ;

agrandissement des fenêtres et pose de persiennes (notamment pour y placer des huisseries normalisées) ;

reprise des fondations de l’immeuble ;

asphaltage du trottoir attenant à la propriété ;

réfection de l’installation électrique et aménagement de nouvelles installations sanitaires sans augmenter du volume et de la surface habitable ;

réparation de la toiture d’un bâtiment, par remplacement d’une partie de la charpente, le ravalement de sa façade, l’ajout de balcons en fer forgé, la pose de dalles ainsi que la consolidation ou le changement des cloisons intérieures de manière à aménager des appartements dans les volumes existants ;

travaux de mise en conformité des canalisations en plomb ;

Ces trois catégories de travaux (rénovation, entretien et amélioration) sont déductibles dans la mesure où elles visent à transformer le bien en local à usage d’habitation. Contrairement aux travaux d’agrandissement, qui vont modifier la surface habitable ou accroître le volume du bien. L’administration fiscale en interdit la déduction puisqu’il considère qu’ils vont augmenter la valeur du bien.

Comment porter mes travaux à défiscaliser sur ma déclaration d’impôt ?

Les dépenses liées aux travaux de rénovation, d’entretien et d’amélioration sont à indiquer sur la déclaration des revenus fonciers 2044, ligne 224 :

Vous devrez également préciser le descriptif des frais à la colonne 400 :

La location meublée connait un régime particulièrement complexe.

D’un point de vue strictement du droit civil, la location meublée recouvre une palette large de possibilités (location meublée en tant que résidence principale étudiante, location de courte durée, de tourisme, saisonnière, meublée de tourisme classé, gîtes, location meublée à un exploitant etc.). Ici déjà, plusieurs contraintes sont à prendre en compte. Parfois le bail meublé est réglementé pour protéger le locataire, parfois non. Parfois une liste de biens mobiliers doit être respectée, parfois non. En fonction de considérations géographiques, des déclarations devront être faites, ou des autorisations administratives demandées.

D’un point de vue fiscal, il existe plusieurs définitions de la location meublée laquelle peut être soit professionnelle (LMP), soit non professionnelle (LMNP), cette appréciation étant différente au sens de l’impôt sur le revenu ou au sens de l’IFI.

Un « mélange des genres » vient compliquer la compréhension de la fiscalité applicable, entre d’une part l’amortissement du bien (déductible fiscalement mais plafonné par l’article 39 C du CGI) et d’autre part le calcul de la plus-value imposable (tantôt selon le régime des plus-values des particuliers, sans reprise des amortissements pourtant déduits, tantôt selon le régime des plus-values professionnelles).

La fiscalité locale est également complexe (taxe foncière, taxe d’habitation, CFE, taxe de séjour etc.). Ne parlons pas de la TVA, qui touche quelques cas spécifiques, ni enfin des droits de mutation à titre gratuit (donation/succession) qui peuvent, parfois, être accompagnés d’une imposition de la plus-value, parfois en bénéficiant d’un régime fiscal de faveur.

D’un point de vue social, la location meublée connait encore des particularités selon le mode de location (à titre de résidence principale pour le preneur, ou pour des séjours de courte durée). Se côtoient ici prélèvements sociaux dans certains cas et affiliation à un régime de sécurité sociale dans d’autres cas, voire les deux en même temps. Des particularités existent encore entre la location de gîtes, de meublés de tourisme classé etc.

Pour ne rien arranger, doivent également être pris en compte le mode d’exploitation (entreprise individuelle ou société), la notion d’inscription au bilan, ou encore le caractère civil de la location qui peut, comme nous le verrons, avoir un impact en fonction de la structure sociale et de la situation fiscale.

A tout cela doit s’ajouter les particularités liées à la détention et l’exploitation au travers d’une société. Les particularités propres à chaque forme sociale entrent alors en jeu. C’est le cas de la SARL de famille, qui n’est pas la plus simple à appréhender.

Pour autant, elle peut avoir le mérite de simplifier certains aspects de la location meublée, notamment son régime social.

Nous nous attarderons ici à présenter les principaux aspects fiscaux (I) et sociaux (II) de la location meublée, les caractéristiques de la SARL de famille (III) puis nous les appliquerons à un cas pratique (IV).

I / D’un point de vue fiscal

La SARL est en principe soumise à l’impôt sur les sociétés. Toutefois la SARL de famille peut opter pour une imposition à l’impôt sur le revenu lorsque certaines conditions sont remplies. Notamment, les associés doivent avoir un lien de parenté au sens de l’article 239 bis AAdu CGI. De plus, l’activité de la société doit être industrielle, commerciale, artisanale, ou agricole.

NB : le lien de parenté doit exister tout au long de la durée de vie de la société autrement elle passerait à l’IS. Il existe certaines tolérances notamment en cas de décès (BOFIP n°20) ou de divorce (Rép. Tailhades : Sén. 16-2-1984 p. 226 n° 13754 page 226).

Attention : l’activité civile est totalement exclue (à moins qu’elle présente un caractère accessoire et constitue le complément indissociable de l’activité principale). Il convient ici de ne pas confondre avec la tolérance de 10% offerte notamment dans le cadre des sociétés civiles (tolérance selon laquelle les sociétés civiles réalisant des recettes commerciales accessoires pour moins de 10 % du montant de leurs recettes totales hors taxe ne sont pas imposables à l’impôt sur les sociétés). En conséquence, la moindre activité civile ferait basculer la SARL de famille dans le régime fiscal de l’impôt sur les sociétés.

Dès lors que l’activité civile est interdite dans une SARL de famille, le passage en location nue ou la mise à disposition gratuite du bien* sont interdits.

* Cela peut notamment être le cas de la location saisonnière de la résidence secondaire, avec utilisation occasionnelle du bien par le propriétaire.

Par ailleurs, en cas de cession du bien, le fruit de cession devra être réinvesti dans une activité éligible afin que la SARL de famille continue d’avoir une activité commerciale par exemple. Mais cette contrainte peut être contournée, en transformant la SARL de famille en Société civile par exemple, le moment venu, et en respectant une chronologie précise.

Chaque associé devra être considéré de manière indépendante et pourra être soit considéré comme un loueur en meublé professionnel (LMP), soit comme un loueur en meublé non professionnel (LMNP). En fonction des situations, le régime fiscal ne sera pas le même en ce qui concerne la quote-part de bénéfices appartenant à l’associé considéré.

LMNP

LMP

Source

Conditions*

Conditions LMP non remplies(Recettes annuelles brutes < 23 000 € et/ou représentant moins que les revenus professionnels du foyer)

Les recettes annuelles retirées de cette activité par l’ensemble des membres du foyer fiscal excèdent 23000€ ; ET ces recettes excèdent les revenus du foyer fiscal soumis à l’impôt sur le revenu dans les catégories des traitements et salaires au sens de l’article 79, des bénéfices industriels et commerciaux autres que ceux tirés de l’activité de location meublée, des bénéfices agricoles, des bénéfices non commerciaux et des revenus des gérants et associés mentionnés à l’article 62.

Imputable sur les BIC non professionnels pendant 10 ans

Imputable sur le revenu global

Plus-value

Régime des particuliers (PVI)

Régime des professionnels (PV PRO CT ou LT)

* L’inscription au RCS a été déclarée inconstitutionnelle (ancien article 151 septies du CGI). Aujourd’hui, c’est l’article 155 IV du CGI qui fixe les conditions pour être LMP, mais la décision du Conseil constitutionnel lui est transposable. Le BOFIP en a d’ailleurs pris acte « Le caractère professionnel de l’activité de loueur en meublé s’apprécie donc désormais au regard des deux seules conditions prévues aux 2° et 3° du 2 du IV de l’article 155 du CGI ». En présence d’une société, l’inscription au RCS est réputée acquise du fait de l’immatriculation de la société. Cependant, ce principe a été supprimé du BOFIP (voir l’ancienne version BOI-CHAMP-10-40 n°90 et 100 antérieure au 20/03/2019). En conclusion : ne plus tenir compte de l’inscription au RCS pour déterminer le statut de LMP d’un point de vue fiscal. Pour les conséquences sociales voir ci-après.

** Les limites de déduction de l’amortissement des biens donnés en location ou mis à disposition prévues au II de l’article 39 C sont applicables aux biens corporels meubles et immeubles. BOI-BIC-AMT-20-40-10-10 n°40

NB : en SARL de famille, pas de régime micro-BIC possible.

II / D’un point de vue social

Les règles sociales applicables sont ici celles inhérentes au statut du ou des gérants. Les règles propres à la location meublée exercée en direct s’effacent donc en présence d’une structure sociale pour prendre en compte les particularités des statuts sociaux des mandataires sociaux.

Il existe deux possibilités en SARL : être gérant majoritaire ou être gérant non majoritaire (égalitaire ou minoritaire), soit seul, soit en considération d’un collège de gérants.

Ce point ne concerne pas l’associé n’ayant aucun mandat social, et qui ne sera donc pas soumis aux charges sociales (mais, dans ce cas, il sera soumis aux prélèvements sociaux).

Gérant majoritaire : gérant détenant en pleine propriété ou en usufruit, à titre personnel, ou avec son conjoint, partenaire de Pacs et ses enfants mineurs non émancipés, plus de la moitié du capital social. Sont également pris en compte les parts sociales détenues indirectement par l’intermédiaire d’une société qu’il contrôle.

S’il existe plusieurs gérants, il faut cumuler les parts sociales détenues dans les conditions ci-avant. Ainsi, un gérant qui individuellement ne serait pas majoritaire peut devenir gérant majoritaire du fait de l’existence d’un collège de gérants qui sont ensemble majoritaires.

Le gérant majoritaire est soumis aux charges sociales (sécurité sociale des indépendants) qu’il soit rémunéré ou non (société à l’impôt sur le revenu). L’assiette de calcul est, pour faire simple, égale à sa quote-part dans les bénéfices sociaux. Qu’il soit rémunéré ou non, qu’il y ait attribution des bénéfices ou qu’ils soient conservés dans la structure, tout bénéfice est soumis charges sociales.

Gérant minoritaireou égalitaire : il s’agit du gérant ou du collège de gérants non majoritaire.

Le gérant minoritaire ou égalitaire est soumis au régime général de la sécurité sociale lorsqu’il perçoit une rémunération uniquement. En l’absence de rémunération, il n’est donc soumis à aucune charge sociale, mais sera dès lors redevable de prélèvements sociaux.

A noter : le régime social est identique que la société soit à l’IR où à l’IS. Mais l’assiette est différente. Si la société est à l’IS, il faut prendre en compte la rémunération, le montant du dividende supérieur à 10% du capital social détenu par l’associé, de son compte courant d’associé et des primes d’émission, ainsi que toutes les sommes non prélevées sur les bénéfices mais mis à disposition de l’associé, notamment :

Rémunérations et avantages divers (ou occultes)

Avance, prêt ou acomptes

Rémunération des CCA

Dépenses à caractère somptuaire non déductibles de l’IS

Boni de liquidation

Comme nous l’avons décrit dans notre première partie, un associé peut être, au sens fiscal, soit considéré comme un loueur en meublé professionnel (LMP), soit comme un loueur en meublé non professionnel (LMNP).

D’un point de vue social, cette distinction n’existe pas. Dès lors que l’on est associé d’une SARL de famille, il faudra retenir une distinction entre un gérant (ou collège de gérants) majoritaire, et gérant (ou collège de gérants) égalitaire ou minoritaire.

NB : Attention toutefois à l’associé théoriquement passif qui aurait un rôle trop prononcé dans la gestion de la société. L’administration sociale pourrait considérer qu’il est gérant de fait et prononcer un redressement de cotisations.

III / Autres caractéristiques liées à la SARL de famille

Le recours à la SARL de famille plutôt qu’à la location en direct permet de profiter de certains avantages comme par exemples :

Distinguer la propriété du pouvoir de décision (assemblées générales mais surtout gérance)

Transmettre des parts sociales (plus souple)

Transmettre sur une valeur prenant en compte le passif social (notamment les emprunts et comptes courants d’associés)

Utiliser le démembrement de propriété tout en prévoyant des règles propres dans les statuts (répartitions du bénéfice, droits de vote etc.)

Éviter les charges sociales (si gérant minoritaire non rémunéré) et les risques liés aux statuts sociaux du loueur en meublé en direct

Éviter d’être LMP en cumulant dans la société des associés ayant des foyers fiscaux distincts (parents, enfants majeurs non rattachés etc.). Cela permet de multiplier le seuil permettant de devenir LMP par le nombre de foyer fiscaux existant.

Attention : les charges sociales peuvent parfois être préférables (Protection sociale, retraite) au paiement de prélèvements sociaux (à fonds perdus), voire stratégique (un enfant majeur peut ainsi cotiser en tant que co-gérant tout en se créant un patrimoine immobilier de rapport initié par les parents).

Mais le recours à une SARL de famille implique également :

D’être imposable sur le bénéfice, même non distribué

De distinguer les « cash-flow » réels, des bénéfices, et donc limiter les distributions (bénéfice distribuable diminué par l’amortissement du bien). Le recours à un financement en compte courant d’associé est ici stratégique puisqu’il permettra de ressortir la trésorerie même sans bénéfice distribuable.

Pour le gérant, d’être potentiellement gérant majoritaire soumis aux charges sociales

De respecter les obligations propres à la SARL de famille (associés ayant un lien de parenté, pas d’activité civile etc.)

Un droit de partage (2,5%) en cas de liquidation et dissolution de la société

Il est également recommandé de faire une simulation précise du compte de résultat sur plusieurs années pour déterminer le montant du capital social de la société. Cela afin d’éviter que le cumul de des pertes n’engendre des capitaux propres inférieurs à la moitié du capital social. Autrement, il sera nécessaire de respecter certaines formalités et, in fine, de régulariser la situation (L 223-42 Code de commerce).

IV / La SARL de famille : une solution stratégique contre l’insécurité juridique, fiscale et sociale de la location meublée ?

La SARL de famille peut dans certains cas être une solution stratégique.

Prenons l’exemple d’un couple retraité souhaitant acquérir un bien mis en location saisonnière (25 000 € de recettes annuelles brutes), en ayant recours à un financement en partie en cash, et en partie par emprunt. Ils ont une fille unique majeure et fiscalement indépendante.

Comment réaliser cet investissement tout en évitant les problématiques liées au régime fiscal (LMP/LMNP), au régime social (affiliation ou prélèvements sociaux) en sachant que les parents sont déjà à la retraite, en évitant les risques liés à l’instabilité de ces régimes, et tout en anticipant la transmission de ce futur patrimoine ?

La constitution d’une SARL de famille, qui empruntera pour acheter le bien, permettra :

De répartir le capital social (par exemple 1 000 €) entre les parents (45%) et la fille (55%) : associée, la fille profitera pour sa quote-part dans le capital social d’un enrichissement patrimonial du fait du remboursement de l’emprunt au fur et à mesure. Cette valeur ne sera pas dans la succession des parents.

De donner les parts sociales des parents en nue-propriété à leur fille : valeur moindre puisque la valeur d’une part prendra en compte le passif social. La valeur de la nue-propriété étant au surplus réduite comparativement à la valeur en pleine propriété (1).

Pour les parents : de ne plus se soucier du statut social propre à la location meublée et de son instabilité (actuellement, en cas de détention en direct, prise en compte d’un seuil de 23 000 €). Étant gérants minoritaires, ils ne sont soumis à aucune charges sociales (sauf si rémunération).

Pour les parents comme pour la fille : de ne pas se soucier du statut fiscal et de son instabilité (LMP ou LMNP). Le fait de cumuler deux foyers fiscaux permet de prendre en compte les recettes uniquement à hauteur de la quote-part de capital détenu par les associés. Le seuil de 23 000 € est donc plus difficile à atteindre et ne sera pas atteint dans notre exemple, alors qu’il l’aurait été en cas de location en direct.

Pour les parents : le financement en compte courant permettra de ressortir des liquidités même sans bénéfice distribuable (lequel est fortement réduit par l’amortissement notamment). Il permettra également de sortir de la trésorerie sans passer par la distribution, et donc sans tenir compte de la répartition capitalistique.

Une fois le compte courant d’associé remboursé, cette créance s’éteint et ne sera donc plus à transmettre.

D’utiliser les statuts pour prévoir et adapter quelques règles : concernant la gérance et ses pouvoirs (notamment possibilité de céder le bien), la répartition des bénéfices, le démembrement de propriété etc.

Pour aller plus loin, nous pouvons également imaginer un don manuel de sommes d’argent exonéré des parents à leur fille. Ces liquidités, apportés en compte courant par la fille, permettront de financer le besoin de trésorerie de la société dû au remboursement de l’emprunt. Ainsi, premièrement cela évitera la nécessité de transmettre un compte courant accumulé par les parents. Deuxièmement cela lui offrira la possibilité de sortir plus tard de l’argent de la société même en l’absence de résultat distribuable. Troisièmement, en cas de résultats négatifs, cela permettra de réincorporer une partie de ce compte courant au capital afin de régulariser une situation dans laquelle les capitaux propres seraient devenus inférieurs à la moitié du capital. Ce qui, au passage, permettra à la fille d’augmenter sa quote-part dans le capital social, ou de maintenir sa quote-part dans le cas d’une régularisation conjointe parents/fille.

De manière subsidiaire, on peut également rajouter que le choix de la SARL de famille peut s’avérer opportun par rapport à l’utilisation d’une société en nom collectif (SNC). En effet, contrairement à la première forme sociale, la SNC a des inconvénients : responsabilité illimité et solidaire aux dettes sociales, mais également régime social moins souple du fait que tout associé est nécessairement commerçant (ce qui, au surplus, implique des problématiques d’incompatibilité lorsque la fille par exemple exerce une profession réglementée interdisant l’exercice d’une profession commerciale).

Enfin, stratégiquement, il peut être également intéressant de prévoir dans certains cas l’existence d’une gérance majoritaire pour l’enfant majeur, afin qu’il cotise et se constitue des droits à la retraite sur la base d’un patrimoine immobilier (attention toutefois au collège de gérants majoritaire. Dans notre cas cette stratégie n’a pas lieu d’être).

Annexe : Rappels sur le régime social du loueur en meublé hors société

CF Mise à jour en fin d’article

Pour rappel : en cas de location en direct, le régime social applicable dépend de paramètres propres et distincts des paramètres définissant les LMP et les LMNP au sens fiscal.

Location en direct

SAISONNIERE

NON-SAISONNIERE

Meublé de tourisme classé

Chambres d’hôtes

Autre location meublée saisonnière

Location meublée (résidence principale du locataire)

Revenus annuels

Pas d’affiliation

< 23 000 €

< 5 268 €

< 23 000 €

< 23 000 € ou non inscrit au RCS **

Affiliation

> 23 000 €

> 5 268 €

> 23 000 €*

> 23 000 € et inscrit au RCS **

* La location saisonnière doit être faite par son propriétaire et non déléguée à une agence (RM Pellois du 5 décembre 2017 n°3619). Dans le cas inverse : pas d’affiliation.

** Note : Article L611-1 CSS : Les personnes, autres que celles mentionnées au 7° du présent article, exerçant une activité de location de locaux d’habitation meublés dont les recettes sont supérieures au seuil mentionné au 2° du 2 du IV de l’article 155 du code général des impôts (23 000€), lorsque ces locaux sont loués à une clientèle y effectuant un séjour à la journée, à la semaine ou au mois et n’y élisant pas domicile, sauf option contraire de ces personnes lors de l’affiliation pour relever du régime général dans les conditions prévues au 35° de l’article L. 311-3 du présent code, ou lorsque ces personnes remplissent les conditions mentionnées au 1° du 2 du IV de l’article 155 du code général des impôts (condition d’inscription au RCS, abrogée).

-> Le code de la sécurité sociale renvoie donc aux conditions posées dans le CGI.

RISQUE ? Le Conseil constitutionnel (Cons. const. 8-2-2018 n° 2017-689 QPC) avait, comme on l’a vu, censuré en 2018 l’obligation d’inscription au RCS prévu à l’article 151 septies du CGI. Mais cet article est, entre temps, devenu l’article 155 du CGI, qui n’est, quant lui, pas concerné directement par cette censure et qui prévoit toujours la condition d’inscription au RCS. Voilà pourquoi le Code de la sécurité sociale, par renvoi, prévoit toujours ce critère d’inscription au RCS.

Dans ces circonstances, une modification de ce nouvel article 155 dans le CGI est possible à l’avenir (soit par anticipation, soit suite à une nouvelle censure du Conseil constitutionnel, cette fois de ce nouvel article).

Mais, étant donné que le régime d’affiliation renvoie à cet article 155 du CGI, il y aurait alors par « effet domino » un risque que les règles d’affiliation ne renvoient plus à une condition d’inscription au RCS. La location en tant que résidence principale serait alors soumise aux charges sociales dès lors que le seuil de 23 000 € est franchi sans autre condition. Elle serait alors traitée comme la location de courte durée !

Il est probable que le Code de la sécurité sociale sera également modifié pour éviter une affiliation dans cette situation.

MISE A JOUR DECEMBRE 2020

C’est désormais officiel, la LFSS pour 2021 règle le problème lié à l’incertitude du régime social applicable aux loueurs en meublé.

Sont soumis aux charges sociales, et sont donc considérés au sens social comme professionnels, les loueurs en meublé qui :

1 – réalisent plus de 23 000 € de recette annuelles (loyers TTC)

2 – ET SOIT dont les loyers sont supérieurs aux autres revenus professionnels, SOIT qui font de la location saisonnière

Dit autrement, il faut donc, pour être LMP au sens social, soit être LMP au sens de l’impôt sur le revenu (recettes > 23 000 € > aux autres revenus professionnels) soit faire de la location saisonnière et en tirer plus de 23 000 € de recettes annuelles.

(1) L’article 151 nonies du CGl prévoit que les personnes exerçant leur activité professionnelle dans le cadre d’une société de personnes peuvent considérer leurs parts comme des éléments d’actif affectés à l’exercice de la profession. Il s’ensuit que les associés des sociétés de personnes peuvent imputer sur la part des bénéfices sociaux imposables à leur nom les dépenses exposées pour l’acquisition de leurs droits sociaux et notamment les frais et intérêts des emprunts contractés à cet effet. Corrélativement, ils sont imposables selon les règles prévues pour les plus-values professionnelles sur les profits réalisés à l’occasion de la cession des parts qu’ils détiennent, mais, en revanche, les dispositions de l’article 150-0 A du CGI cessent de leur être applicables. Les dispositions de l’article 151 nonies du CGI sont applicables aux associés des SARL de famille qui optent pour le régime des sociétés de personnes.

Par ailleurs, le I de l’article 151 nonies du CGI dispose que lorsqu’un contribuable exerce son activité professionnelle dans le cadre d’une société dont les bénéfices sont, en application de l’article 8 du CGI et de l’article 8 ter du CGI, soumis à son nom à l’impôt sur le revenu dans la catégorie des bénéfices agricoles réels, des bénéfices industriels ou commerciaux ou des bénéfices non commerciaux, ses droits ou parts dans la société sont considérés, notamment pour l’application de l’article 38 du CGI, de l’article 72 du CGI et de l’article 93 du CGI, comme des éléments d’actif affectés à l’exercice de la profession. Il en résulte que ce contribuable peut imputer sur la part des bénéfices sociaux imposable à son nom les charges qu’il supporte personnellement pour l’acquisition ou la conservation de son revenu professionnel et notamment, les frais et les intérêts des emprunts contractés pour l’acquisition de ses droits sociaux. L’exercice de l’option prévue à l’article 239 bis AA du CGI ayant pour effet de placer les sociétés concernées sous le régime des sociétés de personnes, les dispositions de l’article 151 nonies du CGI sont dès lors applicables aux associés des SARL de famille qui ont ainsi opté, sous réserve du respect des conditions posées par cet article. Bien entendu, ces dernières dispositions ne concernent pas les associés qui n’exercent pas leur activité professionnelle dans la société (RM Fosset, n° 04224, JO Sénat du 19 mai 1994, p. 1222).

En conséquence, une donation de parts de la SARL pourrait donner lieu à une imposition selon le régime des plus-values professionnelles. Des régimes de report et/ou d’exonération sont toutefois prévus (Art. 151 nonies II 1 du CGI).

En revanche, en cas de location meublée non professionnelle, la transmission à titre gratuit (donation/succession) ne donne pas lieu à imposition d’une plus-value professionnelle. RM FRASSA JO Sén. 28 mai 2015 n°14933

La location meublée accorde la possibilité à un particulier de louer son bien aménagé d’un mobilier. Cela permet au locataire d’en disposer immédiatement avec ses seuls effets personnels. Pour un particulier, la location meublée offre différents avantages fiscaux:

Les loyers perçus seront considérés comme des Bénéfices Industriels et Commerciaux

En qualité de loueur meublé, les recettes de la location prendront la forme de Bénéficies Industriels et Commerciaux. Dans le cas où le loueur percevrait 32 100 € de recettes maximums, le régime fiscal serait celui du micro-BIC. Ce régime présente une comptabilité plus allégée pour l’investisseur, avec une exonération de TVA. Les bénéfices seront alors déterminés après un abattement forfaitaire de 50 %, représentant les frais.

Si le particulier perçoit des recettes annuelles comprises entre 32 100 € et 763 000 €, il sera imposable au régime du réel simplifié.

Le bien ainsi que le mobilier pourront être amorti

Par l’intermédiaire du régime LMNP, le loueur aura la possibilité d’effectuer un amortissement linéaire et par composantes de son bien. Il sera alors conseillé de passer par un Centre de Gestion Agréé pour réaliser cet amortissement. Le mobilier pourra également être amorti mais le terrain sera alors exclu. L’amortissement est donc linéaire et un pourcentage sera affecté à chaque entité du bien. L’amortissement ne sera pris en compte que si le résultat en fin d’exercice est positif et au minimum égal à celui-ci. Dans le cas contraire, l’amortissement engendrera un déficit qui sera imputable sur les années suivantes, sans limite de durée. L’amortissement peut être envisagé sur différentes périodes allant de 20 ans à 50 ans. Tout dépendra des entités à amortir. Le Centre de Gestion Agréé représenté par un expert comptable, déterminera la durée optimale de l’amortissement. Derrière l’amortissement, l’objectif est de déduire, des recettes en provenance du bien meublé, un pourcentage d’amortissement. Ce montant d’amortissement correspondra à la dépréciation théorique du bien.

Généralement, le mobilier et les équipements s’amortiront sur une période de 5 à 7 ans. Pour le bien immobilier la période privilégiée sera comprise entre 25 et 50 ans.

Déficit BIC (bénéfices industriels et commerciaux)

En régime Loueur Meublé Non Professionnel, en cas de déficit, celui-ci ne sera imputable que sur les revenus de mêmes natures. C’est-à-dire uniquement sur les revenus BIC non professionnel. Ce déficit sera reportable sur les dix années suivantes. Le déficit sera créé par :

les frais d’acquisitions

les intérêts d’emprunt

l’amortissement

l’impôt foncier

les charges de copropriété

l’entretien et les réparations

Remboursement des frais comptable

En passant par un expert comptable et plus précisément par un Centre de Gestion Agréé, le loueur meublé aura l’opportunité de réaliser l’amortissement de son bien dès la première année. La mise en place de cet amortissement aura un coût pour l’investisseur. Cependant, il sera neutre car les frais comptables sont récupérables.

En outre, il sera indispensable de passer par un CGA pour récupérer les charges comptables.

Remboursement de la TVA

En régime LMNP, lorsque l’investisseur fait l’acquisition d’un bien neuf, celui-ci aura la possibilité de récupérer le montant de TVA à la livraison du bien. Dans le cas où le loueur investit dans un bien ancien déjà en exploitation, le montant de la vente sera exonéré de TVA et sera alors hors taxe.

Cas pratique : investissement en location nue ou meublée (LMNP) ?

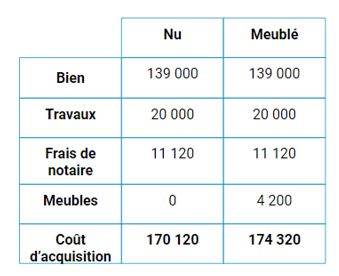

Comparons la fiscalité de la location nue à celle de la location meublée. Pour cela, prenons l’exemple d’un appartement en région parisienne : un bien avec travaux vendu 139 000 € FAI (frais d’agence inclus). Il s’agit d’un appartement d’une pièce de 27 m² nécessitant des travaux de remise en état pour 20 000 €. Le loyer prévisionnel est de 700 € en location nue et 860 € en meublé. Cependant, il faudra débourser 4 200 € pour l’acquisition des meubles.

Note de Nicolas : en pratique, vous pouvez chercher vous-même le bien idéal, bien placé, avec un bon rendement et gérer les travaux et l’ameublement. Ou vous pouvez déléguer cette mission de chasseur d’appartement et coordinateur de travaux à une société spécialisée, comme la société d’investissement locatif Ever Investou la société Immocitiz que nous présenterons ensuite.

Quel est le rendement brut de cet investissement ?

Calcul du résultat fiscal au régime réel

Afin de comparer ce qui est comparable, calculons dans un premier temps la base imposable courante, c’est-à-dire celle qui ne prend pas en compte les événements exceptionnels.

Dans les 2 cas (location nue ou meublée) au réel, on prend les loyers annuels et on déduit toutes les charges. Dans le cas du meublé, l’amortissement du bien permet de déduire bien plus de charges et nous obtenons un résultat fiscal de 90 € seulement (selon votre tranche marginale d’imposition vous serez taxé de x % de 90 €). Autant dire que nous ne paierons pas d’impôt sur le revenu si nous décidons de louer en meublé et ce durablement grâce à l’amortissement du bien.

Comment calcule-t-on l’amortissement comptable du bien en meublé LMNP au réel ?

Rappelons d’abord que l’amortissement est une charge comptable pour constater la dépréciation du bien, et non une « vraie » charge (il n’y a pas de dépense). Pour les besoins de l’exercice, nous avons vulgarisé et retenu 3 % du coût d’acquisition, soit 33 ans d’amortissement à 5 200 €. Il s’agit d’une moyenne observée sur l’amortissement en LMNP.

Mais en pratique, il faut décomposer le bien en plusieurs composants et chacun sera amorti sur une durée spécifique réglementée. Par exemple 40 ans pour le gros œuvre, de 15 à 30 ans pour les installations techniques, de 6 à 12 ans pour les meubles, etc. Dans le cas présent, après 10 ans l’amortissement pourrait passer à 4 600 €, puis 3 400 € après 20 ans, et 2 200 € après 30 ans. Notez que l’on peut toujours faire de nouveaux travaux et renouveler les meubles pour regonfler l’amortissement. Bien sûr, on peut se faire assister d’un comptable si besoin.

Et si nous avions choisi le régime micro plutôt que le réel ?

En location nue, on bénéficie de 30 % d’abattement en micro-foncier sur les revenus locatifs. Alors qu’en location meublée on bénéficie de 50 % d’abattement en micro BIC. Calcul :

location meublée : 10 320 € – 50 % d’abattement = 5 160 € de résultat fiscal. Notez qu’on sera donc taxé sur une plus petite assiette qu’en location nue, alors que le loyer est plus élevé.

Clairement, le régime d’imposition au réel (simulé dans le tableau) est plus avantageux pour l’instant dans les 2 cas de figure. Mais en fin de prêt, le régime micro sera probablement plus intéressant après la fin de l’amortissement. Par conséquent, nous choisissons le régime réel car nous aurons plus de charges à déduire que l’abattement forfaitaire au micro. En effet, le but est d’optimiser fiscalement en réduisant l’assiette taxable au maximum.

L’impact du déficit foncier en location nue

Note dans le cas de la location nue : les travaux de remise en état (20 000 €) vont permettre de diminuer significativement cette base de 3 750 € et de créer un déficit foncier. Ainsi, en année 1 : 3 750 € – 14 450 € de travaux = déficit foncier de 10 700 € (le maximum imputable par an). Et en année 2 : 3 750 € – 5 550 € (solde des 20 000 € de travaux) = déficit foncier de 2 800 €.

Ceci dit, l’avantage du déficit foncier est de courte durée puisqu’il va baisser la base imposable des deux premières années seulement. Ensuite l’investisseur devra réaliser de nouveaux travaux s’il veut réduire sa fiscalité. Bref, la location meublée au régime réel l’emporte encore sur la durée.

Verdict : location nue ou meublée ? Au régime micro ou réel ?

Le verdict est sans appel. C’est la location meublée qui sera bien moins taxée sur la durée, au régime réel du statut LMNP. En effet, en amortissant le bien et en comptant les autres charges, le résultat fiscal tend vers 0, donc 0 impôt sur les revenus locatifs (x % d’impôt sur le revenu sur une assiette de 0 € = 0 €).

Le rendement et autres indicateurs financiers de votre investissement locatif

Par exemple, calculons le cashflow de l’opération, c’est à dire la différence entre vos sorties et entrées d’argent. En empruntant 174 320 € à 1,50 % (assurance comprise) sur 25 ans, on a des traites mensuelles de 660 €. Et en ajoutant les charges et taxes (copropriété, assurance propriétaire non occupant, taxe foncière, CFE et 0 impôt sur le revenu) on tombe quasiment sur 860 € de dépenses mensuelles. Finalement le bien s’autofinance (loyer de 860 €) et le cashflow est même quasiment positif, le rêve du bailleur pour se construire un patrimoine sans effort de trésorerie ! Notez que l’amortissement est une charge comptable (qui nous permet de réduire le résultat fiscal donc l’imposition) et non une « vraie » charge, puisque vous ne sortez pas d’argent de votre poche.

Le Loueur Meublé Non Professionnel (LMNP) est un dispositif fiscal permettant à tout contribuable français de bénéficier de réductions d’impôts pour l’achat d’un bien immobilier neuf ou ancien, dans le but de le mettre en location en tant que logement meublé.

L’INVESTISSEMENT EN LMNP (LOUEUR MEUBLÉ NON PROFESSIONNEL)

QU’EST-CE QUE LE LMNP ?

La location en Loueur Meublé Non Professionnel est un régime fiscal permettant d’investir dans l’immobilier tout en bénéficiant d’une fiscalité plus avantageuse que la location nue : réductions d’impôts et possibilité de récupérer la TVA.

Un investissement en LMNP est un investissement de type immobilier locatif, c’est à dire consistant à acheter un bien exclusivement dans le but de le louer. La location du logement doit prendre effet dans le mois qui suit la date d’achèvement de l’immeuble ou de son acquisition si elle est postérieure.

Le bien loué devra être considéré comme meublé, c’est-à-dire être équipé de manière à répondre aux besoins essentiels des locataires qui devront pouvoir y vivre avec leurs seuls effets personnels. La liste officielle des éléments de mobilier d’un logement meublé à fournir est consultable sur

Plusieurs options fiscales sont disponibles pour un investissement en LMNP. Un investissement LMNP peut aussi bien concerner un bien situé dans une « résidence services » qu’un logement classique ne proposant aucun service aux locataires.²

Le statut LMNP s’adresse à tous les contribuables souhaitant se constituer un patrimoine immobilier et générer, à long terme, des ressources complémentaires (sous forme de loyer) en vue de leur retraite.

Le dispositif est accessible à tout particulier ne payant pas nécessairement beaucoup d’impôts, il est particulièrement adapté pour les contribuables français dont le Taux Marginal d’Imposition (TMI) se situe dans les tranches de 14% ou 30%.

Par définition, l’investissement en Loueur Meublé Non Professionnel ne doit pas être l’activité principale de l’investisseur. Dans le cas contraire, on entre alors dans le cadre du Loueur Meublé Professionnel (LMP).

Plus précisément, le statut de LMNP, par opposition au statut LMP, concerne les loueurs en meublé :

Générant moins de 23 000 euros de revenus TTC par an.

Dont les recettes de l’activité de location représentent moins de 50% du revenu global du foyer fiscal.

N’étant pas enregistrés au Registre du Commerce et des Sociétés (RCS) pour cette activité.

LMNP NEUF OU ANCIEN

Le statut LMNP est applicable pour un bien acheté neuf mais aussi pour un bien ancien (LMNP occasion).

L’ancien bénéficie parfois d’emplacements privilégiés, de plus en plus rare à trouver proches des centres villes. De plus, l’investissement ne se fait pas à l’aveugle car les taux d’occupation et les frais d’entretien sont connus. Le logement acquis se situe dans un bien immobilier livré et géré, l’investisseur peut donc percevoir rapidement des loyers non imposés.

Choisir le dispositif LMNP neuf, c’est bénéficier d’un logement moderne, confortable, garanti et répondant aux normes techniques et environnementales les plus récentes. Le logement est donc plus attractif pour les locataires potentiels. Il n’y a aucun besoin d’effectuer des travaux de rénovation. D’un point de vue du financement, la TVA peut être récupérée et les frais de notaires seront moins importants que pour de l’ancien.

Décret n° 2010-222 du 3 mars 2010 pris pour l’application de l’article 199 sexvicies du code général des impôts relatif à la réduction d’impôt en faveur des investissements immobiliers réalisés dans le secteur de la location meublée non professionnelle